Guest

Kraftstoff gegen Ladung: Ist der Umstieg auf Strom billiger oder nur grüner?

Erstellt: 28.07.2025

•

Aktualisiert: 19.09.2025

Die Zunahme von Elektroladestationen für Lkw in ganz Europa hat zu einer Übergangszeit auf den ausgedehnten Straßennetzen des Kontinents geführt. Für viele Fuhrparkbetreiber und Fahrer sind klassische dieselbetriebene Lkw immer noch das Transportmittel der Wahl. Die Umstellung auf elektrische Lkw zeichnet sich jedoch ab, da sich die Branche ständig weiterentwickelt.

Um die Durchführbarkeit des Umstiegs von Diesel auf Elektroantrieb für Flottenbetreiber zu bewerten, hat SNAP eine Studie über die Kosten des Aufladens von Lkw im Vergleich zum Betanken auf verschiedenen europäischen Frachtrouten erstellt. Wir haben die Einsparungen durch Strom gegenüber Diesel in Euro pro 100 km in 35 europäischen Ländern berechnet.

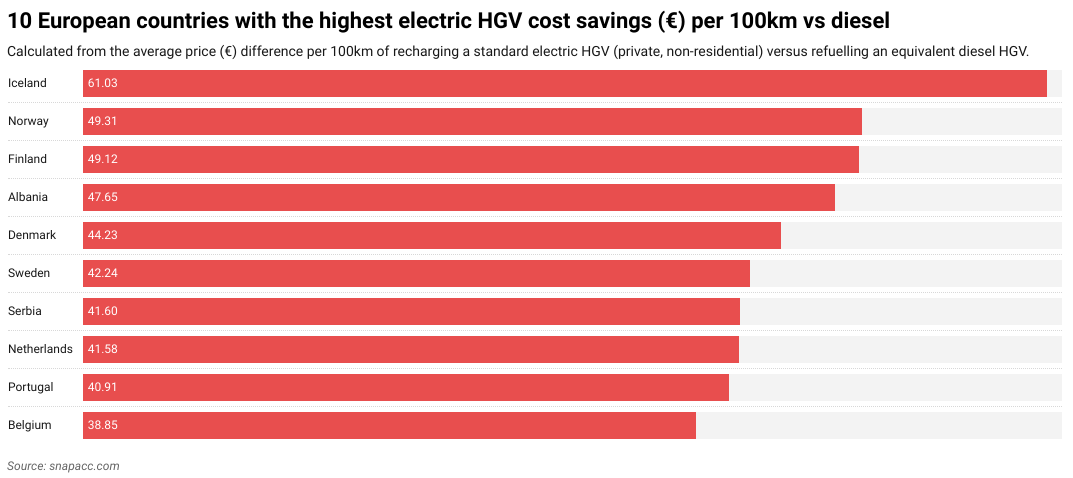

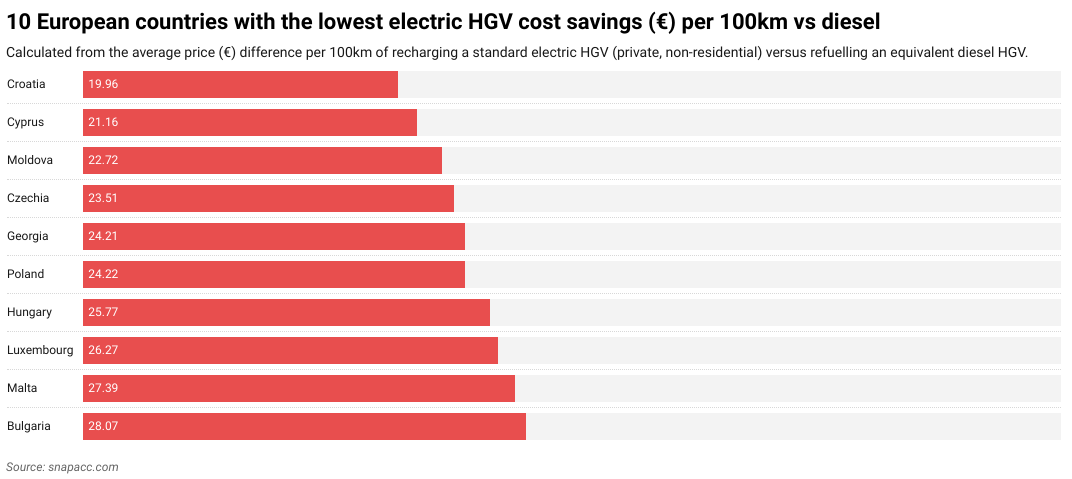

Dabei stellte sich heraus, dass Island mit einer durchschnittlichen Kosteneinsparung von 61,03 € pro 100 km an der Spitze lag, während die nordischen Länder Norwegen und Finnland die zweit- bzw. dritthöchsten Kosteneinsparungen aufwiesen. Am anderen Ende der Skala bot Kroatien mit 19,96 € pro 100 km die geringsten Kosteneinsparungen, gefolgt von Zypern und Moldawien.

In diesem Artikel decken wir die Kosteneinsparungen pro europäischem Land auf und analysieren einige der Kosteneinsparungen pro europäischem Land und analysieren einige der externen Faktoren, die diese Einsparungen beeinflussen könnten. Wir gehen auch darauf ein, wie die Zukunft von eHGVs in Europa aussehen könnte und wie eHGVs Flottenbetreibern und Fahrern helfen können, Geld zu sparen, insbesondere mit [Fahrer-Budgets] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-budgeting/).

Wie sich die Kosten von Elektro-LKW und Diesel in der EU unterscheiden

Unsere Untersuchung ergab, dass in allen untersuchten europäischen Ländern der Einsatz eines Elektro-LKWs mit elektrischer Aufladung im Vergleich zum Einsatz eines herkömmlichen LKWs mit Kraftstoff Kosten spart. Der Hauptunterschied bestand darin, wie stark die Kosteneinsparungen ausfielen. So ist beispielsweise der Strompreis im teuersten Land, Island, 206 % höher (41 Euro mehr) als im günstigsten Land, Kroatien.

Wir haben herausgefunden, dass ein Fahrer mit einem Elektro-LKW im Durchschnitt 30,59 € pro 100 km im Vergleich zu einem Diesel-LKW-Fahrer spart. Dies entspricht einer geschätzten Durchschnittsersparnis von 37.200 € pro Jahr für Fahrer von Elektro-LKW im Fernverkehr und 24.800 € für Fahrer im Inland.

Um unsere Daten zusammenzustellen, haben wir 35 europäische Länder untersucht und die Energie- oder Kraftstoffkosten pro 100 km für zwei Arten von Lastkraftwagen (Lkw) verglichen. Dabei handelte es sich um einen Standard-Diesel-Lkw mit einem Kraftstoffverbrauch von 35 Litern pro 100 km zum durchschnittlichen Dieselpreis des jeweiligen Landes und um einen Elektro-Lkw mit einem Stromverbrauch von 108 kWh pro 100 km auf der Grundlage des durchschnittlichen Stromtarifs für Nichthaushalte. Die Mehrwertsteuer und erstattungsfähige Steuern wurden bei diesen Berechnungen nicht berücksichtigt. Der Vergleich spiegelt nur die direkten Kosten "an der Zapfsäule" oder "an der Steckdose" wider, ohne Faktoren wie Flottengröße, ausgehandelte Energieverträge oder künftige Änderungen der Kraftstoff- und Strompreise zu berücksichtigen.

Bei der Recherche der Preise für Diesel und Elektrizität wurde auf eine Reihe von Quellen zurückgegriffen, darunter Eurostat, CEIC, GlobalPetrolPrices, Webfleet und Gov.uk. Es ist erwähnenswert, dass sich einige dieser Quellen auf "Großbritannien" beziehen, andere wiederum auf das "Vereinigte Königreich". Für die Zwecke dieser Untersuchung wurden beide Begriffe als austauschbar betrachtet.

Länder mit den höchsten Einsparungen durch die Umstellung auf Elektro-LKWs

Island (61,03 €), Norwegen (49,31 €) und Finnland (49,12 €) sind derzeit die Länder, in denen sich durch die Umrüstung auf einen elektrischen Lkw am meisten einsparen lässt.

Dies ist vor allem darauf zurückzuführen, dass diese Länder zu den teuersten in Europa für Diesel gehören. Island ist das teuerste Land in Europa für Diesel (2,07 € pro Liter). Diese hohen Kosten sind vor allem auf die geografische Isolation des Landes im Vergleich zum übrigen Europa zurückzuführen, wodurch die Kosten für den Import von Diesel viel höher sind als in anderen europäischen Ländern. Wie Norwegen und Finnland ist auch Island für seinen hohen Steuersatz bekannt, der ebenfalls zu den hohen Kraftstoffkosten beiträgt.

Norwegen (32 %) und Island (18 %) sind auch die beiden Länder mit dem höchsten Anteil von Elektroautos am Pkw-Verkehr weltweit. Infolgedessen haben beide Länder erheblich in die Ladeinfrastruktur für Elektroautos investiert.

Die geringe Größe Islands und die Hauptumgehungsstraße machen es außerdem einfacher, in regelmäßigen Abständen Elektroladestationen für elektrische Lkw-Fahrer zu installieren. Die gleiche Argumentation lässt sich teilweise auch auf andere Länder mit kleineren Netzen anwenden, die eine hohe Kosteneinsparungsrate aufweisen, darunter Albanien, Serbien und Belgien - wobei anzumerken ist, dass alle drei Länder auch einige der teuersten Dieselpreise in Europa haben, was zu dem Unterschied bei den Kosteneinsparungen beiträgt.

Die nachstehende Tabelle zeigt die 10 Länder mit den größten Kosteneinsparungen beim Einsatz eines elektrischen Lkw:

*"Fahrer in ganz Europa sparen bereits, indem sie auf elektrische Lkw umsteigen. Die Umstellung auf das Laden von Elektro-LKW ist die Zukunft der Branche, und SNAP ist bereit, Fahrern und Flottenbetreibern bei der Umstellung zu helfen".

Matthew Bellamy - Geschäftsführer bei SNAP

Die Länder mit den geringsten Einsparungen durch die Umstellung auf elektrische Lkws

Kroatien (19,96 €), Zypern (21,16 €) und Moldawien (22,72 €) sind derzeit die drei Länder mit den geringsten Kosteneinsparungen in Europa.

Kroatien hat nach Polen die [zweitschlechteste EV-Einführungsrate] (https://www.smf.co.uk/wp-content/uploads/2025/03/Decreasing-transport-poverty-in-Europe-through-public-EV-chargepoints-March2025.pdf) in der EU. Dies liegt zum Teil an der schlechten Ladeinfrastruktur in Kroatien, wie z. B. Ladestationen, die einen Anruf beim Kundendienst erfordern oder mehrere verschiedene Apps verwenden, um den Ladevorgang zu starten, schlechte Wegbeschreibungen zu Ladestationen außerhalb der großen Autobahnen und potenziell lange Wartezeiten während der touristischen Hauptsaison. Außerdem fehlt es in Kroatien an Ultra-Hochgeschwindigkeits-Ladestationen (180 kW und mehr), was für Elektro-LKWs, die mehr Leistung als ein durchschnittliches EV benötigen, ein Problem darstellen kann.

Sowohl Zypern als auch Moldawien haben interne geopolitische Probleme, die die Infrastrukturplanung für das Laden von Elektrofahrzeugen (wie auch die nationale Planung im Allgemeinen) erschweren. Auf Zypern ist die nördliche Hälfte der Insel - einschließlich der Hälfte der Hauptstadt Nikosia - seit 1974 von der türkisch unterstützten Türkischen Republik Nordzypern besetzt. Für die Republik Moldau ist die östliche Provinz Transnistrien ein De-facto-Staat mit einer eigenen Regierung. Das bedeutet, dass beide Länder nicht in der Lage sind, die EV-Infrastruktur in dem Gebiet, das sie als ihr eigenes betrachten, einheitlich umzusetzen.

Die Probleme in Zypern werden auch durch hohe Stromkosten verschärft, während Moldawien die fünftgünstigsten Dieselpreise in Europa hat. Moldawien ist außerdem das [zweitärmste Land in Europa] (https://worldpopulationreview.com/country-rankings/poorest-countries-in-europe), was Investitionen in die EV-Infrastruktur zu einer Herausforderung macht. All diese Faktoren tragen dazu bei, dass die Kostenersparnis für Elektro-LKWs insgesamt gering ist.

Polen liegt mit einer Kostenersparnis von 24,22 € ebenfalls am unteren Ende der Liste. Trotz des beeindruckenden Wirtschaftswachstums und der zunehmenden Investitionen in die Ladeinfrastruktur ist die Netzabdeckung in bestimmten Regionen des Landes immer noch ein Problem - obwohl sich dies in Zukunft ändern dürfte (https://alternative-fuels-observatory.ec.europa.eu/general-information/news/poland-launches-major-funding-programs-zero-emission-transport).

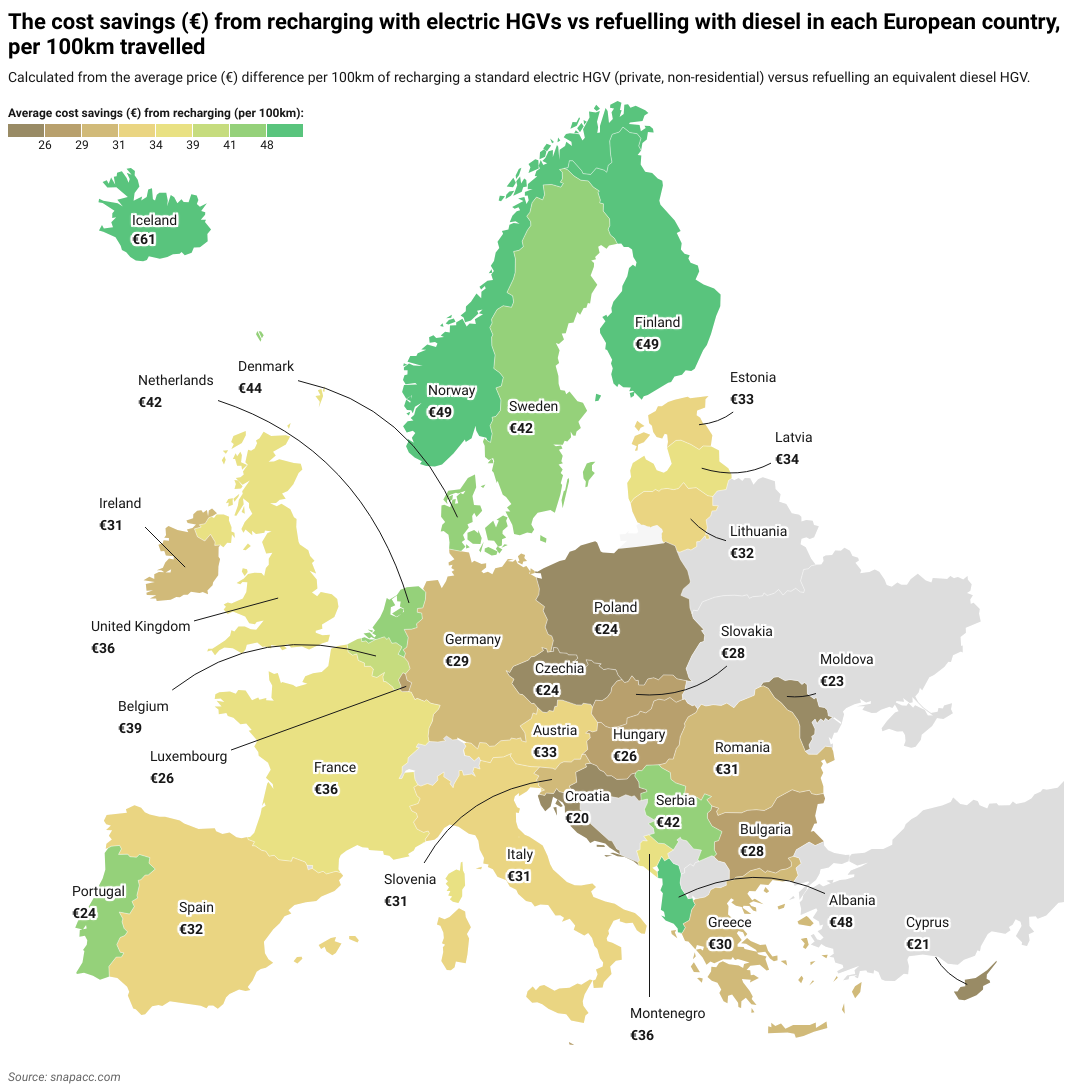

Länder wie Spanien (32,20 €), Rumänien (30,62 €) und Irland (30,54 €) liegen im Mittelfeld, wenn es um Kosteneinsparungen für Elektro-LKW geht. Dies ist wahrscheinlich darauf zurückzuführen, dass diese Länder über eine wachsende Ladeinfrastruktur für Elektrofahrzeuge verfügen und die Kosten für Strom und Diesel im mittleren Bereich liegen.

Die nachstehende Tabelle zeigt die 10 Länder mit den geringsten Kosteneinsparungen beim Einsatz eines elektrischen Lkw:

UK's electric HGV cost savings

Mit einer Kostenersparnis von 36,23 €** liegt das Vereinigte Königreich bei den Kosteneinsparungen durch das Aufladen pro 100 km auf Platz 11 der Länder mit elektrischen Lkw. Dies ist größtenteils auf die hohen Kraftstoffpreise im Vereinigten Königreich zurückzuführen, das mit Dieselpreisen das drittteuerste Land in Europa ist. Obwohl die Einsparungen durch die hohen Dieselkosten sicherlich zu den hohen eHGV-Kosteneinsparungen des Vereinigten Königreichs beitragen, wären sie wahrscheinlich noch viel höher, wenn der Strom im Vereinigten Königreich nicht auch zu den [teuersten] (https://reports.electricinsights.co.uk/q4-2024/why-are-britains-power-prices-the-highest-in-the-world/) in Europa gehören würde.

Das Vereinigte Königreich erwartet ebenfalls eine Verbesserung der Ladeinfrastruktur für Elektrofahrzeuge. Die britische Autobahngesellschaft Moto plant aktiv den Bau von [15 "Superhubs" bis 2027] (https://www.fleetnews.co.uk/news/electric-hgv-charging-superhubs-planned-for-motorway-services). Diese Superhubs können E-Fahrzeuge effizienter aufladen als ein Standard-Ladegerät für E-Fahrzeuge. Derzeit gibt es weniger als fünf Ladepunkte für E-Fahrzeuge auf britischen Straßen. Da [andere Unternehmen] (https://www.fleetnews.co.uk/news/electric-hgv-charging-superhubs-planned-for-motorway-services) wie BP Pulse und Aegis Energy ebenfalls investieren wollen, ist es wahrscheinlich, dass das Vereinigte Königreich in naher Zukunft über ein deutlich verbessertes Lkw-Ladenetz verfügen wird.

Was beeinträchtigt die Elektrifizierung von Lkw?

Die Elektrifizierung von Lkw wird derzeit durch mehrere Faktoren beeinträchtigt: fehlende Ladeinfrastruktur, lange Ladezeiten, die hohen Anfangskosten für die Umrüstung von E-Lkw und ihre begrenzte Reichweite. Darüber hinaus machen die vergleichsweise niedrigen Kosten und die Zugänglichkeit von Dieselkraftstoff und -fahrzeugen herkömmliche Lkw zu einer attraktiven Option für [Flottenbetreiber].(https://snapacc.com/fleet-operators/)

All diese Auswirkungen können jedoch je nach Einsatzland variieren. Wenn Ihr Fuhrpark beispielsweise nur in einem Land wie Norwegen oder Island betrieben wird, ist er wahrscheinlich weniger betroffen als ein Fuhrpark, der in ganz Europa oder in Regionen mit einer schlechteren eHGV-Infrastruktur, wie z. B. auf dem Balkan, eingesetzt wird.

Unzureichende Ladeinfrastruktur

Das Haupthindernis für die Elektrifizierung von Lkw ist die unzureichende Ladeinfrastruktur für E-Fahrzeuge. Dies liegt daran, dass eHGVs eine Ladung im Megawattbereich benötigen, die von den meisten bestehenden Ladestationen für Personenfahrzeuge (normale Elektroautos und -transporter) nicht unterstützt wird.

Es gibt viele Länder in Europa, in denen es an einer solchen Infrastruktur mangelt, vor allem an den großen Güterverkehrsachsen und an Lkw-Haltestellen. Dabei handelt es sich meist um ärmere Staaten in Süd- und Osteuropa wie Moldawien, Georgien und Bulgarien. Es ist kein Zufall, dass diese Staaten zu den 10 Schlusslichtern bei den Kosteneinsparungen im eHGV zählen.

Es kann auch vorkommen, dass es zwar Ladestationen für Elektroautos gibt, diese sich aber in Gebieten befinden, die aufgrund eines schwachen lokalen Stromnetzes nicht in der Lage sind, mehrere Elektroautos über Nacht aufzuladen. Dies ist häufig ein Problem in ländlicheren und abgelegeneren Teilen Europas.

Obwohl viele europäische Länder eine Verbesserung der eHGV-Infrastruktur planen, ist dies immer noch ein zeit- und kostenaufwändiger Prozess, bei dem zahlreiche bürokratische, logistische und technische Hindernisse zu überwinden sind - ganz zu schweigen von den damit verbundenen Infrastrukturverbesserungen, wie z. B. den lokalen Netzanschlüssen, die ebenfalls erforderlich sind.

Lange Ladezeiten

Elektro-LKWs brauchen viel länger zum Aufladen als Standard-EVs. Dies bedeutet, dass das Aufladen oft über Nacht erfolgen muss. Selbst wenn Schnellladegeräte für E-LKW angeschafft werden können, dauert der Vorgang immer noch [mindestens zwei Stunden] (https://dhl-freight-connections.com/en/solutions/charging-times-for-electric-trucks-the-goal-is-less-than-30-minutes/) und nicht nur ein paar Minuten wie bei Benzinfahrzeugen.

Diese lange Ladezeit kann sich für Flottenbetreiber in Form von Durchlaufzeiten auswirken. In einer Branche mit engen Lieferplänen und -fristen kann sich dies potenziell nachteilig auf die Unternehmensleistung auswirken.

Begrenzte Reichweite von eHGVs

Elektrische Lkw sind auch durch ihre relativ begrenzte Reichweite im Vergleich zu den Kilometern, die herkömmliche Lkw zurücklegen können, eingeschränkt. Nach Angaben von Safety Shield hat ein typischer Elektro-LKW mit einer einzigen Ladung eine Reichweite von etwa 300 Meilen (das entspricht etwa der Strecke von London nach Rotterdam). Ein typischer dieselbetriebener Lkw hingegen kann mit einer einzigen Tankfüllung bis zu 1.000 Meilen zurücklegen (was in etwa der Entfernung von London nach Warschau entspricht).

Die Kilometerleistung von Elektro-LKW kann auch durch externe Faktoren wie Ladung, [kaltes Wetter] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-winter-in-europe/) und Gelände beeinflusst werden. Dies kann bei den Fahrern zu Reichweitenangst führen, so dass sie häufiger aufladen müssen, um sicherzustellen, dass sie genug Energie haben, um ihr Ziel zu erreichen. Dies wiederum kann zu Lieferverzögerungen führen, insbesondere bei Fahrten durch Länder mit schlechter eHGV-Ladeinfrastruktur.

All dies macht sie [die Routenoptimierung] (https://snapacc.com/newsroom/route-optimisation-with-fleet-management-software-snap-account/) für Flottenbetreiber, die Fahrten für ihre E-Gefährte planen, unerlässlich. Es sei darauf hingewiesen, dass sich die Batterietechnologie ständig weiterentwickelt und die Kapazität - und damit die Kilometerleistung - in naher Zukunft weiter steigen wird.

Hohe eHGV-Kosten

Die Anschaffungskosten eines eHGV sind hoch (typischerweise zwischen £160.000-£200.000, verglichen mit £80.000-£100.000 für einen Diesel-LKW), was unabhängige Fahrer und kleinere Flottenbetreiber möglicherweise davon abhält, einen eHGV zu besitzen. Dies ist vor allem auf die Kosten der Batterietechnologie zurückzuführen. Dies bedeutet, dass die Anschaffung eines neuen Elektro-LKW kostspielig sein wird, da die darin enthaltene Technologie teurer ist als die eines Diesel-LKWs.

Die hohen Anschaffungskosten für E-Fahrzeuge bedeuten auch, dass Flottenbetreiber in Ländern mit günstigeren Stromtarifen für das Laden von E-Fahrzeugen wie Norwegen, Schweden oder Finnland eher umrüsten, da sich ihre Investition schneller amortisiert als in Ländern mit teurem Strom, wie Irland und Kroatien.

Die Strompreise können auch im Zusammenhang mit verschiedenen Ereignissen schwanken. So schwankten die Strompreise in den letzten fünf Jahren als Reaktion auf die Öffnung der Volkswirtschaften nach der COVID-19-Pandemie und den Einmarsch Russlands in die Ukraine im Jahr 2022 (vor allem letzterer hatte erhebliche Auswirkungen auf die europäische Energieversorgung). Infolgedessen stiegen die Strompreise in der Zeit nach der Invasion um fast 30 % von [20,5 c€/kWh auf 26,5 c€/kWh] (https://www.euronews.com/business/2025/02/24/three-years-on-how-russias-invasion-reshaped-energy-prices-across-europe) für die durchschnittliche EU-Hauptstadt. Da der EU-Durchschnitt jetzt jedoch [niedriger ist als im Jahr 2022] (https://ec.europa.eu/eurostat/databrowser/view/nrgpc205_custom16953972/default/table?lang=en), scheint es, dass das elektrische Laden von Lkw weiterhin auf dem Vormarsch ist.

Europaweit kostet der Betrieb eines Elektro-Lkw über 100 km im Durchschnitt 20,51 € - deutlich weniger als die 51,10 €, die ein Diesel-Lkw über dieselbe Strecke kostet.

In dem Maße, in dem sich die Effizienz verbessert und die Batterietechnologie weiter verbreitet und kostengünstiger wird, wird auch die Anschaffung von E-Fahrzeugen erschwinglicher werden.

Billigkeit und Zugänglichkeit von Dieselkraftstoff

Dieselkraftstoff spielt in der Lkw-Branche immer noch eine dominierende Rolle. Dies liegt daran, dass die Infrastruktur für Dieselkraftstoff in Europa seit Jahrzehnten gut etabliert ist, insbesondere im Vergleich zu elektrischen Ladestationen für Lkw. Auch die Kompatibilität mit [Tankkarten] (https://snapacc.com/newsroom/fuel-cards-in-transportation-how-snap-simplifies-fleet-life/) und die relativ günstige Verfügbarkeit von Dieselkraftstoff sorgen dafür, dass er bei Lkw-Flottenmanagern beliebt bleibt.

Wie bei der Elektrizität schwankt jedoch auch der Wert des Dieselkraftstoffs innerhalb des Kontinents. Aus diesem Grund kann es in Ländern wie Moldawien, Georgien und Malta, wo Diesel nach wie vor billig ist, vorteilhafter sein, bei Diesel-LKW zu bleiben. In Ländern wie Island und den Niederlanden, in denen Diesel relativ teuer ist, besteht dagegen ein größerer Anreiz, auf einen elektrischen Lkw umzusteigen.

Ein Land, in dem Treibstoff billig ist, könnte auch zögern, stark in die eHGV-Infrastruktur zu investieren, weil es befürchtet, die traditionellen LKW-Flotten zu verprellen, die dann alternative Routen wählen könnten.

Die Zukunft des elektrischen LKWs in Europa

Elektrische Lkw sind die langfristige Zukunft des Straßengüterverkehrs. Sie sind nicht nur im Laufe der Zeit billiger zu betreiben, sondern werden mit den hohen Investitionen in neue Infrastrukturen auch finanziell und strategisch viel rentabler.

Abgesehen von den wirtschaftlichen Vorteilen sind Elektro-LKWs auch wegen ihres Beitrags zu Umweltzielen wie Net Zero wichtig. Da herkömmliche Lkw große Umweltverschmutzer sind, werden sich die [eingesparten] (https://snapacc.com/newsroom/the-road-to-sustainability-the-european-emissions-challenge-within-the-transport-sector/) Emissionen von Elektro-Lkw in saubererer Luft in ganz Europa bemerkbar machen.

Die [folgenden Trends] (https://snapacc.com/newsroom/the-road-ahead-for-2025-truck-industry-trends-to-expect/) dürften sich in Zukunft auf elektrische Lkw auswirken:

- Smart truck parks: Truck parks in the future will evolve to better accommodate eHGVs alongside other smart technological advancements. These truck parks may include up-to-date ultra-fast charging stations, diagnostic machines, battery swap stations, and automated cleaning services, among other features.

- Increased EU regulations: Low Emission Zones (LEZs) already exist in a number of cities (e.g. Paris, Berlin, and Milan) with more European cities likely to follow suit with more stringent EU transport regulations. Fleet operators may opt for eHGVs to meet EU regulations or retrofit their HGVs with cleaner technologies, like smart tachographs.

- AI implementation: AI technology has already had a profound sustainability impact across road haulage — with applications in route optimisation, predictive maintenance, and autonomous vehicle development. Electric vehicles will likely incorporate AI to help drive sustainability in the haulage industry over the coming decades.

- Sustainability: The shift to eHGVs is part of a wider global push toward sustainable living. The effects of extreme weather, including heatwaves and floods across Europe, show no sign of slowing due to climate change. Moving to electric HGVs is one way the world is reducing its dependence on fossil fuels.

- Fuel variety: During the transition to cleaner fuel sources, there will be a variety of HGV types on the road throughout the 2030s. Many will be older diesel models, some will be electric, and others will be powered by alternative fuels such as biofuel made from renewable biomass sources.

eHGV-Kosten intelligenter managen

Elektrischen Lkw gehört die Zukunft, daran gibt es kaum Zweifel. Die wirtschaftlichen und ökologischen Vorteile werden dazu führen, dass in den kommenden Jahren immer mehr Flottenbetreiber und Fahrer auf Elektro-LKW umsteigen. Wie lange diese Übergangszeit dauert, wird davon abhängen, wie schnell Europa seine Ladeinfrastruktur für Elektro-LKW ausbauen kann.

Derzeit gibt es weite Teile des Kontinents, in denen E-Güterwagen nicht rentabel sind und aufgrund ihrer geringeren Reichweite eine umfangreiche Routenoptimierung erfordern. Außerdem können die damit verbundenen Vorlaufkosten unabhängige Fahrer und kleinere Flottenbetreiber abschrecken.

Die Technologie und die Infrastruktur werden sich weiter verbessern, und es gibt bereits Dienste, die das Management von Lkw-Flotten und die damit verbundenen Kosten so einfach wie möglich machen sollen. Von der Routenoptimierung und dem Flottenmanagement bis hin zu Karten für Parkplätze und Lkw-Waschanlagen - SNAP macht das Trucking einfach.