Guest

Combustibil vs încărcare: Este trecerea la electricitate mai ieftină sau doar mai ecologică?

Creat: 28.07.2025

•

Actualizat: 19.09.2025

Creșterea numărului de stații de încărcare electrică pentru vehiculele grele de marfă în Europa a condus la o perioadă de tranziție pe vastele rețele rutiere ale continentului. Pentru mulți operatori de flote și șoferi, HGV-urile clasice alimentate cu motorină sunt încă mijlocul de transport preferat. Cu toate acestea, trecerea la vehiculele grele de marfă electrice este iminentă, deoarece industria continuă să evolueze.

Pentru a evalua fezabilitatea trecerii [operatorilor de flote] (https://snapacc.com/fleet-operators/) de la diesel la electricitate, SNAP a realizat o cercetare privind costurile de reîncărcare a vehiculelor grele de transport de marfă față de cele de realimentare a acestora pe diferite rute europene de transport de marfă. Am calculat economiile de energie electrică față de diesel în euro pe 100 km în 35 de țări europene.

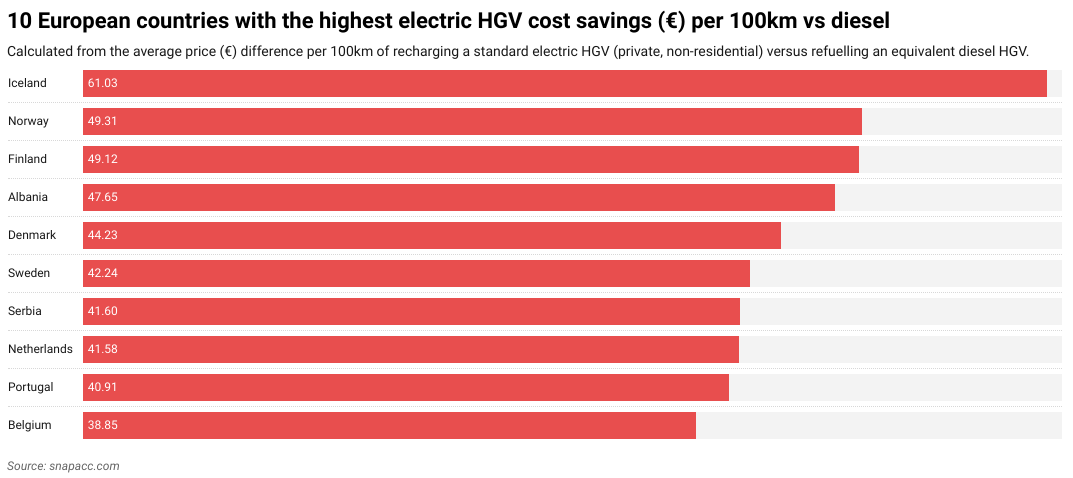

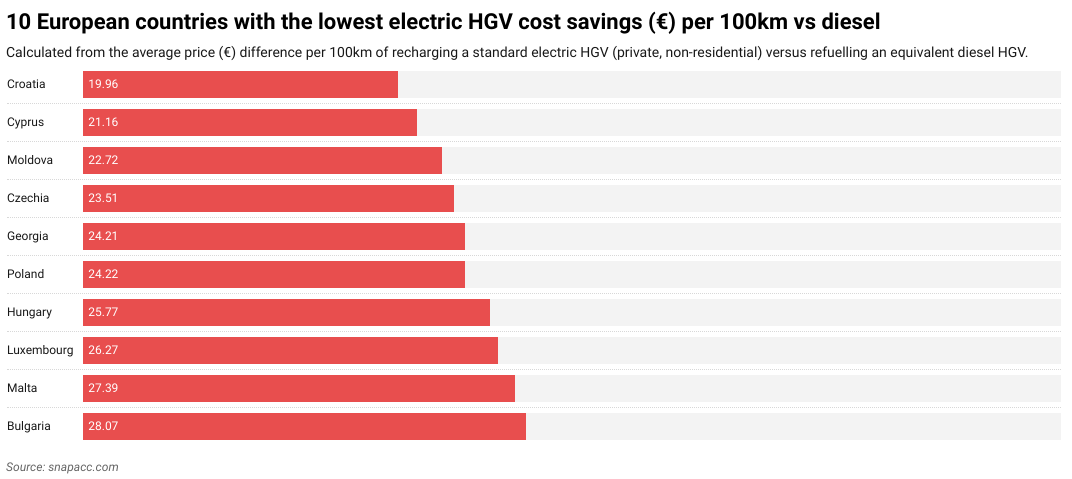

Am constatat că Islanda se află în fruntea clasamentului, cu o economie medie de costuri de 61,03 EUR la 100 km, Norvegia și Finlanda, țări nordice, ocupând locurile al doilea și, respectiv, al treilea în topul economiilor de costuri. La celălalt capăt al scalei, Croația a oferit cele mai mici economii de costuri, cu 19,96 EUR la 100 km, urmată de Cipru și Moldova.

În acest articol, descoperim economiile de costuri pe țară europeană și analizăm unele dintre economiile de costuri pe țară europeană și analizăm unii dintre factorii externi care pot influența aceste economii. De asemenea, analizăm cum ar putea arăta viitorul vehiculelor de tip eHGV în Europa, precum și modul în care vehiculele de tip eHGV pot ajuta operatorii de flote și șoferii să economisească bani, în special cu [bugetele șoferilor] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-budgeting/).

Cum se compară costurile eHGV și diesel în UE

Cercetarea noastră a arătat că, pentru fiecare țară europeană investigată, utilizarea unui eHGV cu încărcare electrică a economisit bani în comparație cu utilizarea unui HGV tradițional cu combustibil. Principala diferență a fost cât de mult au variat economiile de costuri. De exemplu, prețul electricității în cea mai scumpă țară, Islanda, este cu 206% mai mare (cu 41 de euro mai mare) decât în cea mai ieftină țară, Croația.

Am constatat că, în medie, un șofer cu un camion electric va economisi 30,59 EUR la 100 km în comparație cu un șofer de camion diesel. Acest lucru se traduce printr-o economie medie estimată de 37 200 de euro pe an pentru șoferii de camioane electrice pe distanțe lungi și de 24 800 de euro pentru șoferii de camioane interne.

Pentru a compila datele noastre, am analizat 35 de țări europene și am comparat costul energiei sau al combustibilului pe 100 km pentru două tipuri de vehicule grele de marfă (HGV). Acestea au fost un HGV diesel standard, presupunând un consum de carburant de 35 de litri la 100 km la prețul mediu de vânzare cu amănuntul al motorinei din fiecare țară, și un HGV electric, presupunând un consum de energie electrică de 108 kWh la 100 km pe baza tarifului mediu de energie electrică în afara gospodăriilor. TVA și taxele recuperabile au fost excluse din aceste calcule. Comparația reflectă doar costurile directe "la pompă" sau "la priză", fără a lua în considerare factori precum dimensiunea parcului auto, contractele negociate pentru energie sau modificările viitoare ale prețurilor la combustibil și electricitate.

La cercetarea prețurilor pentru motorină și electricitate au fost utilizate o serie de surse, inclusiv Eurostat, CEIC, GlobalPetrolPrices, Webfleet și Gov.uk. Este demn de remarcat faptul că unele dintre aceste surse se referă la "Marea Britanie", în timp ce altele se referă la "UK". În scopul acestei cercetări, ambii termeni au fost tratați interschimbabil.

Țările care economisesc cel mai mult prin trecerea la vehicule grele de transport electrice

Islanda (61,03 EUR), Norvegia (49,31 EUR) și Finlanda (49,12 EUR) sunt în prezent țările în care se poate economisi cel mai mult prin conversia la un HGV electric.

Acest lucru se datorează în mare parte faptului că aceste țări se numără printre cele mai scumpe din Europa pentru motorină. Islanda este cea mai scumpă țară din Europa pentru motorină (2,07 EUR pe litru). Acest cost ridicat se datorează în mare parte izolării sale geografice față de restul Europei, ceea ce face ca costul de import al motorinei să fie mult mai ridicat decât cel al altor națiuni europene. Islanda, la fel ca Norvegia și Finlanda, este, de asemenea, cunoscută pentru rata sa ridicată de impozitare, care contribuie, de asemenea, la costul ridicat al combustibilului.

Norvegia (32%) și Islanda (18%) sunt, de asemenea, primele două țări din lume în ceea ce privește ponderea autoturismelor electrice pe șosele. Ca urmare, ambele țări au investit în mod semnificativ în infrastructura de încărcare electrică.

Dimensiunile reduse ale Islandei și șoseaua de centură principală facilitează, de asemenea, instalarea de stații de încărcare electrică la intervale regulate pentru șoferii de vehicule grele electrice. Același raționament poate fi folosit parțial și pentru alte țări cu rețele mai mici, dar care înregistrează o rată ridicată de economisire a costurilor, inclusiv Albania, Serbia și Belgia - deși trebuie remarcat faptul că toate trei au și unele dintre cele mai scumpe prețuri la motorină din Europa, ceea ce contribuie la diferența de economisire a costurilor.

Graficul de mai jos prezintă primele 10 țări care realizează cele mai mari economii de costuri atunci când utilizează un camion electric:

"Șoferii din întreaga Europă economisesc deja prin trecerea la vehiculele grele de marfă electrice. Trecerea la încărcarea eHGV reprezintă viitorul industriei, iar SNAP este pregătită să ajute șoferii și operatorii de flote în această tranziție."

Matthew Bellamy - Director general la SNAP

Țările care economisesc cel mai puțin prin trecerea la vehiculele grele de marfă electrice

Croația (19,96 EUR), Cipru (21,16 EUR) și Moldova (22,72 EUR) sunt în prezent cele trei țări cu cele mai mici economii din Europa.

Croația are [a doua cea mai scăzută rată de adopție a vehiculelor electrice] (https://www.smf.co.uk/wp-content/uploads/2025/03/Decreasing-transport-poverty-in-Europe-through-public-EV-chargepoints-March2025.pdf) din UE, după Polonia. Acest lucru se datorează în parte infrastructurii slabe de încărcare a vehiculelor electrice din Croația, cum ar fi stațiile de încărcare care necesită apelarea serviciului clienți sau utilizarea mai multor aplicații diferite pentru a începe procesul de încărcare, indicații proaste pentru stațiile de încărcare din afara autostrăzilor principale și timpi de așteptare potențial mari în timpul sezonului turistic de vârf. În plus, Croația nu dispune de stații de încărcare de foarte mare viteză (180 kW și peste), ceea ce se poate dovedi o problemă pentru vehiculele grele de marfă electrice care necesită mai multă putere decât EV-ul mediu.

Atât Cipru, cât și Moldova au probleme geopolitice interne care fac dificilă planificarea infrastructurii pentru încărcarea vehiculelor electrice (precum și planificarea națională în general). În cazul Ciprului, jumătatea de nord a insulei - inclusiv jumătate din capitala sa, Nicosia - a fost [ocupată de Republica Turcă a Ciprului de Nord, susținută de Turcia] (https://www.bbc.co.uk/news/world-europe-17217956) din 1974. Pentru Moldova, provincia estică Transnistria acționează ca un stat de facto cu propriul său guvern. Aceasta înseamnă că ambele țări sunt incapabile să pună în aplicare infrastructura EV într-un mod coerent pe teritoriul pe care îl consideră al lor.

Problemele din Cipru sunt, de asemenea, agravate de costurile ridicate ale energiei electrice, în timp ce Moldova are al cincilea cel mai ieftin preț al motorinei din Europa. Moldova este, de asemenea, [a doua cea mai săracă țară din Europa] (https://worldpopulationreview.com/country-rankings/poorest-countries-in-europe), ceea ce face ca investițiile în infrastructura vehiculelor electrice să fie o provocare. Toți acești factori contribuie la o reducere generală scăzută a costurilor pentru vehiculele grele de marfă electrice.

Polonia se află, de asemenea, pe ultimul loc în listă, cu o economie de costuri de 24,22 euro. În ciuda creșterii economice impresionante și a investițiilor tot mai mari în infrastructura de încărcare a vehiculelor electrice, dimensiunea sa mare înseamnă că acoperirea este încă o problemă în anumite zone ale țării - deși acest lucru pare să se [schimbe în viitor] (https://alternative-fuels-observatory.ec.europa.eu/general-information/news/poland-launches-major-funding-programs-zero-emission-transport).

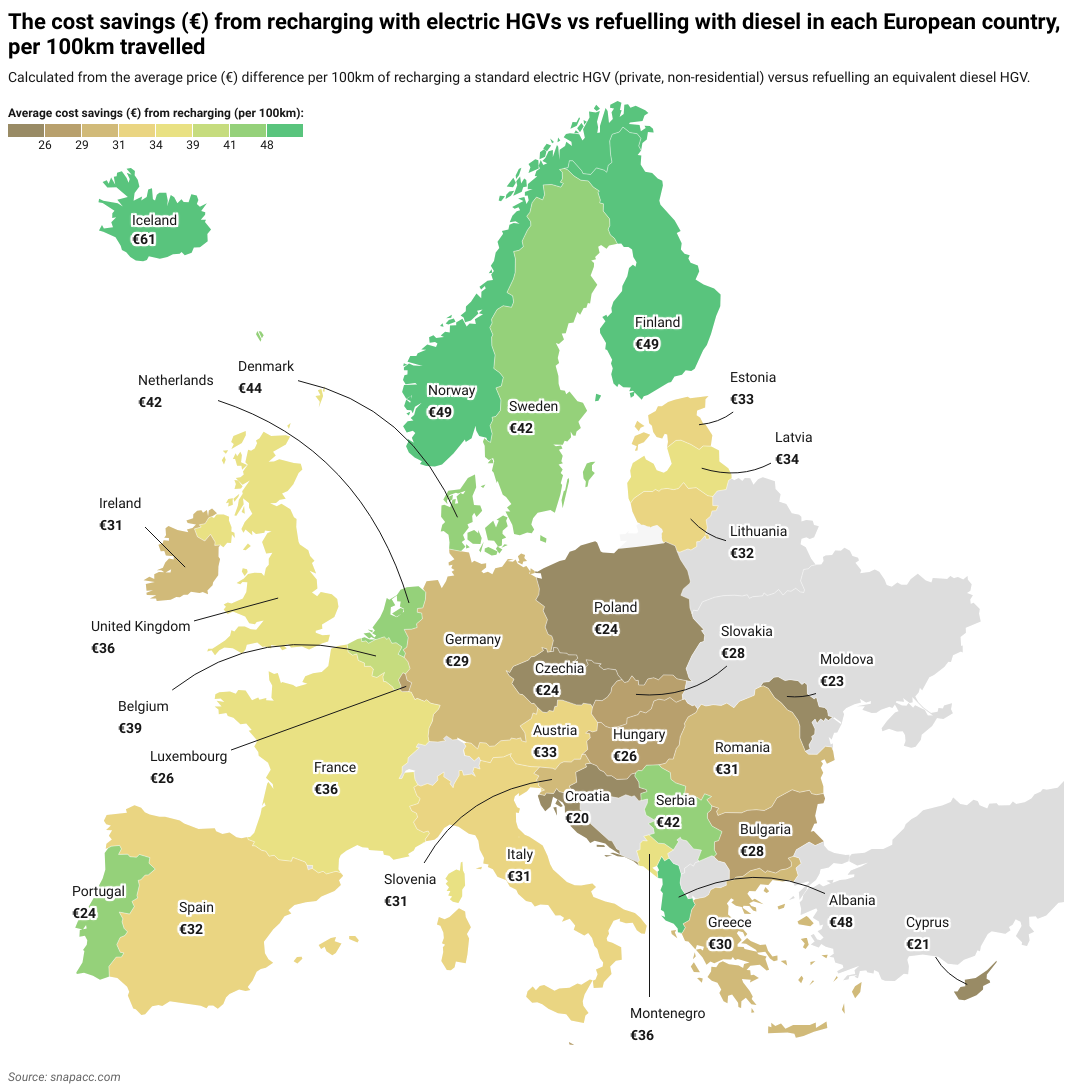

Țări precum Spania (32,20 EUR), România (30,62 EUR) și Irlanda (30,54 EUR) se situează la mijlocul clasamentului în ceea ce privește reducerea costurilor pentru vehiculele grele de marfă electrice. Acest lucru se datorează probabil faptului că aceste țări dispun de o infrastructură de încărcare a vehiculelor electrice în creștere și de costuri medii pentru electricitate și motorină.

Graficul de mai jos arată primele 10 țări care au cele mai mici economii de costuri atunci când folosesc un camion electric:

Economiile de costuri pentru vehiculele grele de marfă electrice din Regatul Unit

Regatul Unit are o economie de costuri de 36,23 €, ceea ce îl plasează pe locul 11 în clasamentul general al economiilor de costuri din reîncărcare pe 100 km. Acest lucru se datorează în mare parte prețului ridicat al combustibilului în Regatul Unit, prețul motorinei fiind al treilea cel mai ridicat din Europa. Deși economiile rezultate din costurile ridicate ale motorinei contribuie cu siguranță la economiile ridicate de costuri ale vehiculelor utilitare de mare tonaj din Regatul Unit, acestea ar fi probabil mult mai mari dacă energia electrică din Regatul Unit nu ar fi, de asemenea, printre [cele mai scumpe] (https://reports.electricinsights.co.uk/q4-2024/why-are-britains-power-prices-the-highest-in-the-world/) din Europa.

Regatul Unit se așteaptă, de asemenea, la îmbunătățiri ale infrastructurii de încărcare a vehiculelor electrice. Moto, compania britanică de servicii pentru autostrăzi, intenționează să construiască [15 "superhuburi" până în 2027] (https://www.fleetnews.co.uk/news/electric-hgv-charging-superhubs-planned-for-motorway-services). Aceste "superhuburi" pot permite încărcarea vehiculelor electrice pentru vehiculele de mare tonaj mai eficient decât un încărcător standard pentru vehicule electrice. În prezent, există mai puțin de cinci puncte de încărcare dedicate vehiculelor de tip eHGV pe drumurile din Regatul Unit. Având în vedere că alte companii precum BP Pulse și Aegis Energy doresc, de asemenea, să investească, este probabil ca Regatul Unit să dispună în viitorul apropiat de o rețea de încărcare a vehiculelor grele mult îmbunătățită.

Care este impactul asupra electrificării vehiculelor grele de transport?

În prezent, electrificarea vehiculelor grele de transport are un impact asupra mai multor factori, inclusiv lipsa infrastructurii de încărcare, timpii lungi de încărcare, costurile inițiale ridicate ale conversiei vehiculelor grele de transport electronice și autonomia lor limitată. În plus, costul relativ scăzut și accesibilitatea combustibilului diesel și a vehiculelor fac ca vehiculele grele de transport de marfă tradiționale să fie o opțiune atractivă pentru [operatorii de flote] (https://snapacc.com/fleet-operators/).

Cu toate acestea, toate aceste efecte pot varia în funcție de țara de operare. De exemplu, dacă flota dvs. circulă doar pe plan intern într-o țară precum Norvegia sau Islanda, atunci este posibil să fie mai puțin afectată decât o flotă care circulă în întreaga Europă sau în regiuni cu o infrastructură eHGV mai slabă, precum Balcanii.

Infrastructură de încărcare insuficientă

Principalul obstacol în calea electrificării vehiculelor grele de mare tonaj este infrastructura insuficientă de încărcare a vehiculelor grele de mare tonaj. Acest lucru se datorează faptului că eHGV-urile necesită o încărcare la scară de megawați, pe care majoritatea punctelor de încărcare EV existente pentru vehiculele de pasageri (autoturisme și camionete electrice standard) nu o suportă.

Există multe țări în Europa care nu dispun de o astfel de infrastructură, în special pe rutele majore de transport de marfă și în stațiile de camioane. Acestea tind să fie statele mai sărace din sudul și estul Europei, precum Moldova, Georgia și Bulgaria. Nu este o coincidență faptul că aceste state se situează pe ultimele 10 locuri în ceea ce privește reducerea costurilor eHGV.

De asemenea, se poate întâmpla să existe stații de încărcare pentru eHGV, dar acestea se află în zone care pur și simplu nu pot găzdui mai multe eHGV-uri care se încarcă peste noapte din cauza unei rețele electrice locale slabe. Aceasta este adesea o problemă în zonele rurale și îndepărtate ale Europei.

Deși multe țări europene intenționează să îmbunătățească infrastructura eHGV, acesta este încă un proces lung și costisitor, cu numeroase obstacole birocratice, logistice și tehnice care trebuie depășite - ca să nu mai vorbim de modernizările infrastructurii înconjurătoare, cum ar fi conexiunile la rețeaua locală, care vor fi de asemenea necesare.

Timpi lungi de încărcare

Încărcarea vehiculelor grele electrice necesită mult mai mult timp decât a vehiculelor electrice standard. Aceasta înseamnă că încărcarea trebuie să aibă loc adesea peste noapte. Chiar dacă pot fi achiziționate încărcătoare rapide pentru eHGV, procesul durează în continuare cel puțin două ore, în loc de câteva minute, cum este cazul vehiculelor pe benzină.

Acest timp îndelungat de încărcare poate avea un efect în lanț pentru operatorii de flote în ceea ce privește timpii de întoarcere. Într-o industrie cu programe de livrare și termene limită strânse, acest lucru poate fi potențial dăunător pentru performanța afacerii.

Autonomia limitată a vehiculelor electrice de mare tonaj

De asemenea, vehiculele grele de marfă electrice sunt constrânse de autonomia lor relativ limitată în comparație cu kilometrajul oferit de vehiculele grele de marfă tradiționale. Conform Safety Shield, un camion electric tipic are o autonomie de aproximativ 300 de mile cu o singură încărcare (aproximativ distanța de la Londra la Rotterdam). Cu toate acestea, un camion tipic cu motorină poate parcurge până la 1 000 de mile cu un singur rezervor de combustibil (aproximativ distanța de la Londra la Varșovia).

De asemenea, kilometrajul vehiculelor HGV electrice poate fi afectat mai mult de factori externi, precum încărcătura, [vremea rece] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-winter-in-europe/) și terenul. Acest lucru poate duce la o anxietate legată de autonomie pentru șoferi, care pot efectua încărcări mai frecvente pentru a se asigura că au suficientă energie pentru a ajunge la destinație. Acest lucru, la rândul său, poate duce la întârzieri în efectuarea livrărilor, în special atunci când se circulă prin țări cu o infrastructură de încărcare a vehiculelor utilitare grele.

Toate acestea fac ca [optimizarea rutelor] (https://snapacc.com/newsroom/route-optimisation-with-fleet-management-software-snap-account/) să fie vitală pentru operatorii de flote care își planifică călătoriile pentru vehiculele lor eHGV. Trebuie remarcat faptul că tehnologia bateriilor este în continuă evoluție, iar capacitatea - și, prin urmare, kilometrajul - va continua să se îmbunătățească în viitorul apropiat.

Costuri ridicate ale eHGV

Costul inițial al unui eHGV este ridicat (de obicei între £160.000-£200.000, comparativ cu între £80.000-£100.000 pentru un HGV diesel), ceea ce poate descuraja șoferii independenți și operatorii de flote mai mici să dețină unul. Acest lucru se datorează în mare parte costurilor tehnologiei bateriilor implicate. Aceasta înseamnă că va fi costisitor să achiziționați un nou HGV electric direct, deoarece tehnologia din interior este mai scumpă decât cea a unui HGV diesel.

De asemenea, costurile inițiale ridicate de achiziționare a vehiculelor eHGV înseamnă că este mai probabil ca operatorii de flote din țările cu tarife mai mici la energia electrică pentru încărcarea vehiculelor eHGV, cum ar fi Norvegia, Suedia sau Finlanda, să se convertească, deoarece își vor recupera investiția mai repede decât cei din țările cu energie electrică scumpă, cum ar fi Irlanda și Croația.

Prețurile energiei electrice pot fluctua, de asemenea, în funcție de diverse evenimente. De exemplu, în ultimii cinci ani, prețurile electricității au fluctuat ca urmare a deschiderii economiilor după pandemia COVID-19 și apoi a invaziei Rusiei în Ucraina în 2022 (aceasta din urmă a avut în special efecte majore asupra aprovizionării europene cu energie). Ca urmare, în perioada de după invazie, prețurile la electricitate au crescut cu aproape 30 %, de la 20,5 c€/kWh, la 26,5 c€/kWh pentru capitala medie a UE. Cu toate acestea, având în vedere că media UE este acum [mai mică decât în 2022] (https://ec.europa.eu/eurostat/databrowser/view/nrgpc205_custom16953972/default/table?lang=en), se pare că încărcarea electrică pentru vehiculele grele de marfă își va continua ascensiunea.

La nivel european, costul mediu de utilizare a unui camion electric pe o distanță de 100 km este de 20,51 EUR - mult mai ieftin decât costul de 51,10 EUR pentru un camion diesel pe aceeași distanță.

Pe măsură ce eficiența se îmbunătățește și tehnologia bateriilor devine mai răspândită și mai puțin costisitoare de produs, achiziția vehiculelor eHGV va deveni, de asemenea, mai accesibilă.

Ieftinirea și accesibilitatea motorinei

Combustibilul diesel joacă încă un rol dominant în industria vehiculelor grele. Acest lucru se datorează faptului că infrastructura diesel a fost bine stabilită în Europa de zeci de ani, în special în comparație cu încărcătoarele electrice pentru vehiculele grele de marfă. Compatibilitatea motorinei cu [cardurile de combustibil] (https://snapacc.com/newsroom/fuel-cards-in-transportation-how-snap-simplifies-fleet-life/) și ieftinitatea sa relativă o mențin, de asemenea, populară în rândul administratorilor de flote de camioane.

Cu toate acestea, la fel ca în cazul electricității, valoarea motorinei fluctuează pe continent. Acesta este motivul pentru care poate părea mai avantajos să rămânem la un HGV diesel în țări precum Moldova, Georgia și Malta, unde motorina rămâne ieftină. În schimb, în țări precum Islanda și Țările de Jos, unde motorina este relativ scumpă, există un stimulent mai mare pentru a trece la un camion electric.

O țară cu un preț scăzut al combustibilului poate fi, de asemenea, mai ezitantă în a investi masiv în infrastructura eHGV, de teamă să nu îndepărteze flotele tradiționale de vehicule grele, care ar putea alege rute alternative.

Viitorul vehiculelor grele de transport electrice în Europa

Camioanele HGV electrice reprezintă viitorul pe termen lung al transportului rutier de marfă. Nu numai că sunt mai ieftine de exploatat în timp, dar, având în vedere că se investește și se construiește o nouă infrastructură într-un ritm susținut, acestea vor deveni, de asemenea, mult mai viabile din punct de vedere financiar și strategic.

Dincolo de beneficiile economice, vehiculele grele de marfă electrice sunt importante și pentru contribuția lor la obiective de mediu precum Net Zero. Având în vedere că vehiculele grele de marfă tradiționale poluează pe scară largă, [emisiile economisite] (https://snapacc.com/newsroom/the-road-to-sustainability-the-european-emissions-challenge-within-the-transport-sector/) de vehiculele grele de marfă electrice se vor simți în aerul mai curat din întreaga Europă.

[Următoarele tendințe] (https://snapacc.com/newsroom/the-road-ahead-for-2025-truck-industry-trends-to-expect/) par să aibă un impact asupra vehiculelor grele de transport electrice în viitor:

- Smart truck parks: Truck parks in the future will evolve to better accommodate eHGVs alongside other smart technological advancements. These truck parks may include up-to-date ultra-fast charging stations, diagnostic machines, battery swap stations, and automated cleaning services, among other features.

- Increased EU regulations: Low Emission Zones (LEZs) already exist in a number of cities (e.g. Paris, Berlin, and Milan) with more European cities likely to follow suit with more stringent EU transport regulations. Fleet operators may opt for eHGVs to meet EU regulations or retrofit their HGVs with cleaner technologies, like smart tachographs.

- AI implementation: AI technology has already had a profound sustainability impact across road haulage — with applications in route optimisation, predictive maintenance, and autonomous vehicle development. Electric vehicles will likely incorporate AI to help drive sustainability in the haulage industry over the coming decades.

- Sustainability: The shift to eHGVs is part of a wider global push toward sustainable living. The effects of extreme weather, including heatwaves and floods across Europe, show no sign of slowing due to climate change. Moving to electric HGVs is one way the world is reducing its dependence on fossil fuels.

- Fuel variety: During the transition to cleaner fuel sources, there will be a variety of HGV types on the road throughout the 2030s. Many will be older diesel models, some will be electric, and others will be powered by alternative fuels such as biofuel made from renewable biomass sources.

Gestionați mai inteligent costurile eHGV

Viitorul este reprezentat de vehiculele grele de marfă electrice, acest lucru nu lasă loc de îndoială. Beneficiile economice și de mediu vor determina tot mai mulți operatori de flote și șoferi să treacă la vehiculele grele electrice în următorii ani. Durata acestei perioade de tranziție va depinde de rapiditatea cu care Europa își poate dezvolta infrastructura de încărcare a vehiculelor utilitare electrice.

În prezent, există zone mari de pe continent în care eHGV-urile nu sunt viabile și necesită o optimizare extinsă a rutelor din cauza razei lor de acțiune mai scurte. În plus, costurile inițiale implicate pot descuraja șoferii independenți și operatorii de flote mai mici.

Tehnologia și infrastructura vor continua să se îmbunătățească și există deja servicii concepute pentru a simplifica cât mai mult gestionarea flotelor de vehicule utilitare și a costurilor aferente. De la optimizarea rutelor și gestionarea flotei până la hărți pentru parcări și spălătorii de camioane, SNAP simplifică transportul cu camionul.

[* Înscrieți-vă astăzi la SNAP.*] (https://snapacc.com/sign-up/)