Guest

Palivo vs. náplň: Je přechod na elektřinu levnější, nebo jen ekologičtější?

Vytvořeno: 28.07.2025

•

Aktualizováno: 19.09.2025

Růst počtu elektrických dobíjecích stanic pro nákladní vozidla v Evropě vedl k přechodnému období na rozsáhlých silnicích kontinentu. Pro mnoho provozovatelů vozových parků a řidičů jsou klasická nákladní vozidla s naftovými motory stále oblíbeným dopravním prostředkem. Přechod na elektrická nákladní vozidla je však na obzoru, protože odvětví se stále vyvíjí.

Pro posouzení proveditelnosti přechodu provozovatelů vozových parků z dieselového na elektrický pohon je SNAP autorem výzkumu nákladů na dobíjení těžkých nákladních vozidel oproti jejich tankování na různých evropských trasách nákladní dopravy. Vypočítali jsme úspory elektřiny oproti naftě v eurech na 100 km v 35 evropských zemích.

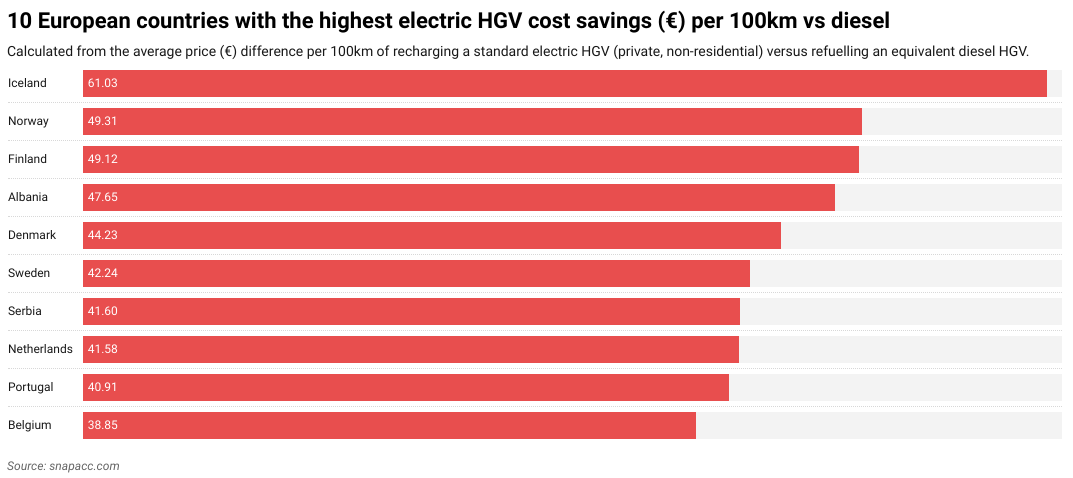

Zjistili jsme, že Island vede s průměrnou úsporou nákladů ve výši 61,03 EUR na 100 km, přičemž druhou nejvyšší úsporu nákladů nabízejí severské země Norsko a třetí Finsko. Na opačném konci žebříčku se nachází Chorvatsko s nejnižšími úsporami nákladů (19,96 EUR na 100 km), následované Kyprem a Moldavskem.

V tomto článku odhalujeme úspory nákladů v jednotlivých evropských zemích a analyzujeme některé úspory nákladů v jednotlivých evropských zemích a analyzujeme některé vnější faktory, které mohou mít na tyto úspory vliv. Ponoříme se také do toho, jak může vypadat budoucnost eHGV v Evropě, a také do toho, jak mohou eHGV pomoci provozovatelům vozových parků a řidičům ušetřit peníze, zejména v případě rozpočtu řidiče.

Jak se vyvíjejí náklady na eHGV a naftu v EU

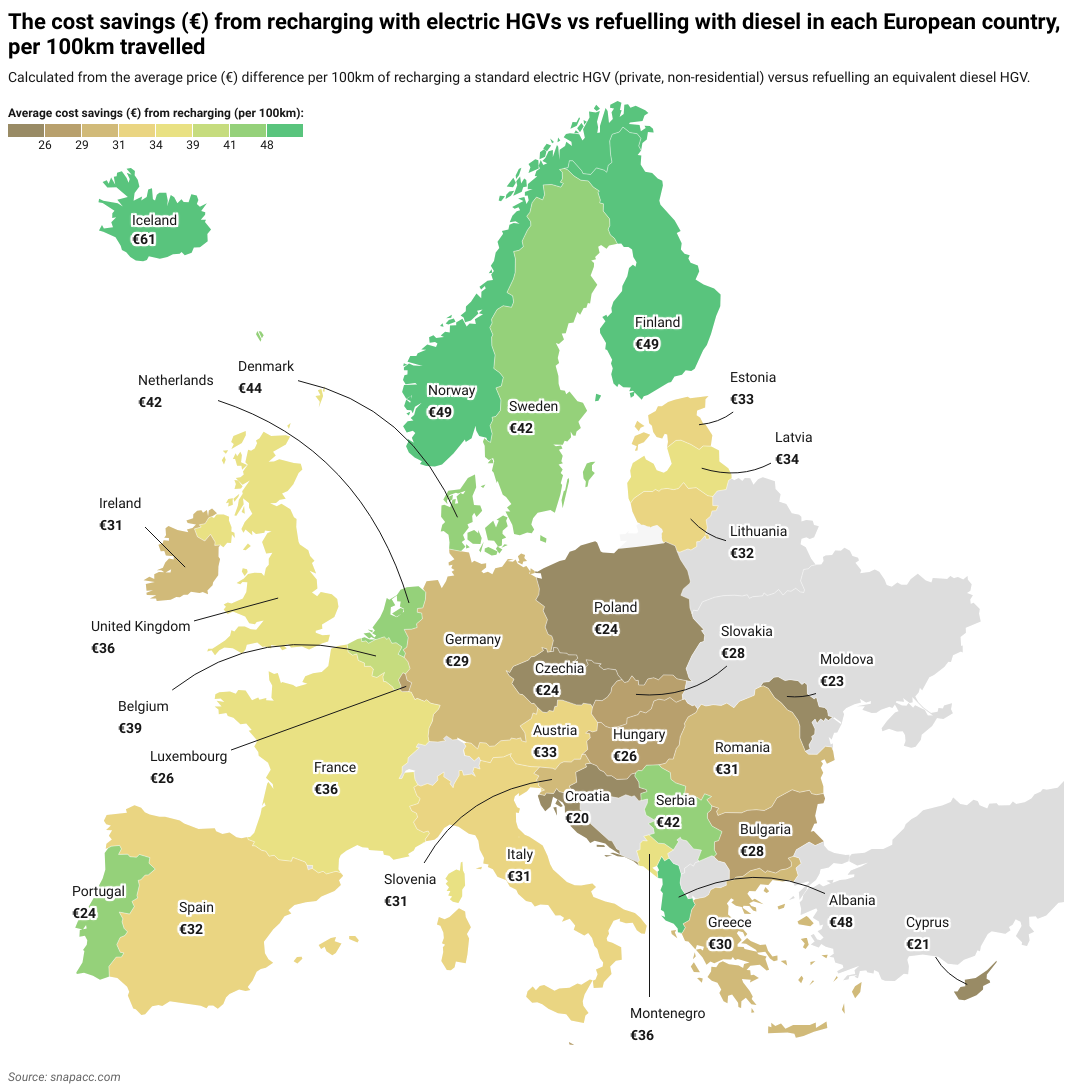

Náš průzkum zjistil, že v každé zkoumané evropské zemi ušetřilo používání eHGV s elektrickým nabíjením peníze ve srovnání s používáním tradičního nákladního vozidla s pohonnými hmotami. Hlavní rozdíl byl v tom, jak moc se úspory nákladů lišily. Například cena elektřiny v nejdražší zemi, Islandu, je o 206 % vyšší (o 41 eur) než v nejméně nákladné zemi, Chorvatsku.

Zjistili jsme, že řidič elektrického nákladního vozidla ušetří v průměru 30,59 EUR na 100 km ve srovnání s řidičem nákladního vozidla s dieselovým motorem. To znamená odhadovanou průměrnou úsporu 37 200 EUR ročně u řidičů elektrických nákladních vozidel na dlouhé vzdálenosti a 24 800 EUR u řidičů v tuzemsku.

Při sestavování našich údajů jsme se zaměřili na 35 evropských zemí a porovnávali jsme náklady na energii nebo palivo na 100 km u dvou typů těžkých nákladních vozidel (HGV). Jednalo se o standardní dieselové nákladní vozidlo, které předpokládalo spotřebu paliva 35 litrů na 100 km při průměrné maloobchodní ceně nafty v každé zemi, a elektrické nákladní vozidlo, které předpokládalo spotřebu elektřiny 108 kWh na 100 km na základě průměrné sazby za elektřinu mimo domácnosti. DPH a vratné daně byly z těchto výpočtů vyloučeny. Srovnání odráží pouze přímé náklady "u pumpy" nebo "u zásuvky" bez zohlednění faktorů, jako je velikost vozového parku, sjednané smlouvy o dodávkách energie nebo budoucí změny cen pohonných hmot a elektřiny.

Při zkoumání cen nafty a elektřiny bylo čerpáno z řady zdrojů, včetně Eurostat, CEIC, GlobalPetrolPrices, Webfleet a Gov.uk. Je třeba poznamenat, že některé z těchto zdrojů odkazují na "Velkou Británii", zatímco jiné na "Spojené království". Pro účely tohoto výzkumu byly oba termíny považovány za zaměnitelné.

Země, které nejvíce ušetří přechodem na elektrická nákladní vozidla

Island (61,03 EUR), Norsko (49,31 EUR) a Finsko (49,12 EUR) jsou v současnosti země, kde lze nejvíce ušetřit přechodem na elektrická nákladní vozidla.

To je způsobeno především tím, že tyto země patří k nejdražším v Evropě, pokud jde o naftu. Nejdražší naftou v Evropě je Island (2,07 EUR za litr). Tato vysoká cena je do značné míry způsobena jeho geografickou izolací ve srovnání se zbytkem Evropy, takže náklady na dovoz nafty jsou mnohem vyšší než v jiných evropských zemích. Island, stejně jako Norsko a Finsko, je také známý svou vysokou daňovou sazbou, která rovněž přispívá k vysokým cenám pohonných hmot.

Norsko (32 %) a Island (18 %) jsou rovněž na prvních dvou místech na světě, pokud jde o podíl elektromobilů na silnicích. Obě země proto významně investovaly do infrastruktury pro nabíjení elektromobilů.

Malá rozloha Islandu a hlavní silniční okruh také usnadňují instalaci elektrických dobíjecích stanic v pravidelných intervalech pro řidiče elektrických nákladních vozidel. Stejnou argumentaci lze částečně použít i pro další země s menšími sítěmi, které vykazují vysokou míru úspory nákladů, včetně Albánie, Srbska a Belgie - i když je třeba poznamenat, že všechny tři mají také jedny z nejdražších cen nafty v Evropě, což přispívá k rozdílu v úsporách nákladů.

Následující graf ukazuje 10 zemí, které dosahují největších úspor nákladů při používání elektrických nákladních vozidel:

"Řidiči v celé Evropě již šetří přechodem na elektrická nákladní vozidla. Přechod na nabíjení eHGV je budoucností odvětví a SNAP je připraven pomoci řidičům a provozovatelům vozových parků v tomto přechodu. "

Matthew Bellamy - Vedoucí ředitel společnosti SNAP

Země, které ušetří nejméně přechodem na elektrická nákladní vozidla

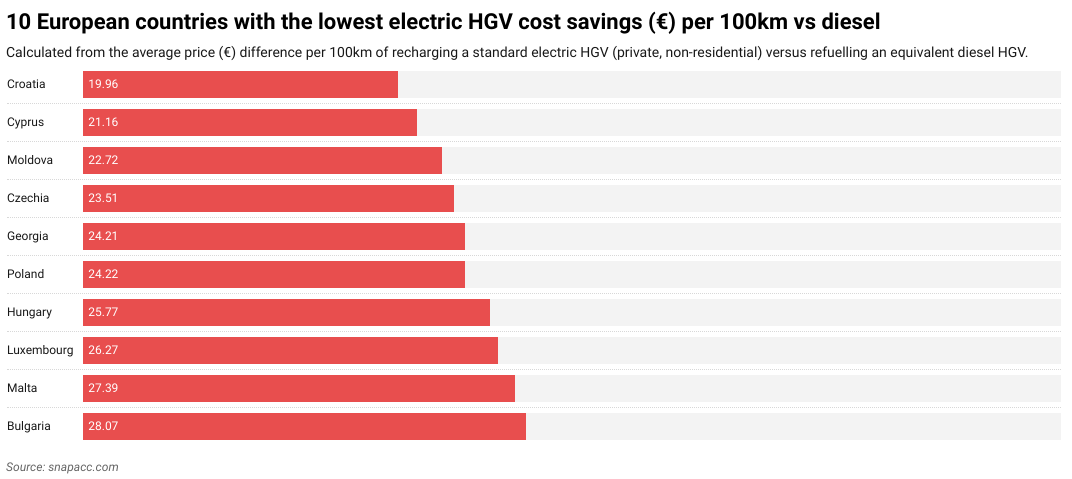

Chorvatsko (19,96 EUR), Kypr (21,16 EUR) a Moldavsko (22,72 EUR) jsou v současné době tři země s nejnižšími úsporami nákladů v Evropě.

Chorvatsko má druhou nejpomalejší míru zavádění elektromobilů v EU po Polsku. Částečně je to způsobeno špatnou infrastrukturou pro nabíjení EV v Chorvatsku, například nabíjecími stanicemi, u kterých je nutné volat na zákaznickou linku nebo používat několik různých aplikací pro spuštění procesu nabíjení, špatnou orientací nabíjecích stanic mimo hlavní dálnice a potenciálně vysokou čekací dobou během hlavní turistické sezóny. V Chorvatsku navíc chybí ultrarychlé nabíjecí stanice. (180 kW a více), což může být problém pro elektrická nákladní vozidla, která potřebují větší výkon než průměrný elektromobil.

Kypr i Moldavsko mají vnitřní geopolitické problémy, které ztěžují plánování infrastruktury pro dobíjení elektrických vozidel (i plánování na národní úrovni obecně). Pokud jde o Kypr, severní polovina ostrova - včetně poloviny jeho hlavního města Nikósie - je od roku 1974 okupována Tureckou republikou Severní Kypr. V případě Moldavska působí východní provincie Podněstří jako de facto stát s vlastní vládou. To znamená, že obě země nejsou schopny důsledně zavádět infrastrukturu EV na celém území, které považují za své.

Problémy na Kypru umocňují také vysoké náklady na elektřinu, zatímco Moldavsko má páté nejlevnější ceny nafty v Evropě. Moldavsko je také druhou nejchudší zemí v Evropě, což ztěžuje investice do infrastruktury pro elektromobily. Všechny tyto faktory přispívají k celkově nízkým úsporám nákladů na elektrická nákladní vozidla.

Polsko je na seznamu také nízko s úsporou nákladů ve výši 24,22 EUR. Navzdory působivému hospodářskému růstu a rostoucím investicím do infrastruktury pro dobíjení elektromobilů je v některých oblastech země pokrytí stále problémem, i když se zdá, že se to v budoucnu změní (https://alternative-fuels-observatory.ec.europa.eu/general-information/news/poland-launches-major-funding-programs-zero-emission-transport).

Země jako Španělsko (32,20 EUR), Rumunsko (30,62 EUR) a Irsko (30,54 EUR) jsou v oblasti úspor nákladů na elektrická nákladní vozidla uprostřed cesty. To je pravděpodobně způsobeno tím, že tyto země mají rostoucí infrastrukturu pro nabíjení elektrických vozidel a střední ceny elektřiny a nafty.

Následující graf ukazuje 10 zemí, které mají nejnižší úspory nákladů při používání elektrických nákladních vozidel:

Úspory nákladů na elektrická nákladní vozidla ve Spojeném království

Velká Británie dosahuje úspory nákladů na elektrická nákladní vozidla ve výši 36,23 EUR, což ji řadí na 11. místo v celkovém žebříčku úspor nákladů na dobíjení na 100 km. To je do značné míry způsobeno tím, jak drahé jsou ceny pohonných hmot ve Spojeném království, kde jsou ceny nafty třetí nejdražší v Evropě. Ačkoli úspory plynoucí z vysokých cen nafty jistě přispívají k vysokým úsporám nákladů na eHGV ve Spojeném království, byly by pravděpodobně mnohem vyšší, kdyby elektřina ve Spojeném království nepatřila také k nejdražším v Evropě.

Také Velká Británie očekává zlepšení infrastruktury pro nabíjení elektromobilů. Britská společnost Moto, která se zabývá servisem dálnic, aktivně plánuje vybudovat 15 "superhubů" do roku 2027. Tyto superhuby mohou lépe pojmout nabíjení EV pro eHGV efektivněji než standardní nabíječky EV. V současné době je na britských silnicích méně než pět speciálních nabíjecích míst pro vozidla eHGV. Vzhledem k tomu, že další společnosti jako BP Pulse a Aegis Energy chtějí také investovat, zdá se pravděpodobné, že Spojené království bude mít v blízké budoucnosti mnohem lepší síť pro nabíjení těžkých nákladních vozidel.

Co ovlivňuje elektrifikaci nákladních vozidel?

Elektrifikaci nákladních vozidel v současnosti ovlivňuje několik faktorů, včetně nedostatku nabíjecí infrastruktury, dlouhé doby nabíjení, vysokých počátečních nákladů na přestavbu na eHGV a jejich omezeného dojezdu. Kromě toho relativně nízké náklady a dostupnost motorové nafty a vozidel činí z tradičních nákladních vozidel atraktivní volbu pro [provozovatele vozových parků] (https://snapacc.com/fleet-operators/).

Všechny tyto dopady se však mohou lišit v závislosti na zemi provozu. Pokud například váš vozový park jezdí pouze na domácím trhu v zemi, jako je Norsko nebo Island, bude pravděpodobně ovlivněn méně než vozový park provozovaný v celé Evropě nebo v regionech s horší infrastrukturou eHGV, jako je Balkán.

Nedostatečná infrastruktura pro nabíjení

Hlavní překážkou elektrifikace nákladních vozidel je nedostatečná infrastruktura pro nabíjení eHGV. Je to proto, že eHGV vyžadují megawattové nabíjení, které většina stávajících nabíjecích míst pro osobní vozidla (standardní elektromobily a dodávky) nepodporuje.

V Evropě je mnoho zemí, kde tato infrastruktura velmi chybí, zejména na hlavních trasách nákladní dopravy a na zastávkách pro kamiony. Jedná se většinou o chudší státy v jižní a východní Evropě, jako je Moldavsko, Gruzie a Bulharsko. Není náhodou, že se tyto státy řadí na poslední místo v žebříčku úspor nákladů na eHGV.

Může se také stát, že nabíjecí stanice pro eHGV sice existují, ale nacházejí se v oblastech, které kvůli slabé místní elektrické síti jednoduše nemohou pojmout více eHGV nabíjejících se přes noc. To je často problém ve venkovských a odlehlých částech Evropy.

Ačkoli mnoho evropských zemí plánuje zlepšení infrastruktury eHGV, stále se jedná o časově náročný a nákladný proces, který vyžaduje překonání mnoha byrokratických, logistických a technických překážek - nemluvě o modernizaci okolní infrastruktury, jako je například připojení k místní síti, která bude rovněž nutná.

Dlouhá doba nabíjení

Elektrická nákladní vozidla se nabíjejí mnohem déle než standardní elektromobily. To znamená, že nabíjení musí často probíhat přes noc. I když se podaří pořídit rychlonabíječky eHGV, proces stále trvá nejméně dvě hodiny, nikoliv několik minut, jako je tomu u benzinových vozidel.

Tato dlouhá doba nabíjení může mít pro provozovatele vozových parků následný efekt v podobě doby obratu. V odvětví s napjatými harmonogramy a termíny dodávek to může mít potenciálně negativní vliv na výkonnost podniku.

Omezená nabídka vozidel eHGV

Elektrická nákladní vozidla jsou také omezena svým relativně omezeným dojezdem ve srovnání s dojezdem tradičních nákladních vozidel. Podle Safety Shield má typické elektrické nákladní vozidlo dojezd na jedno nabití přibližně 300 mil (zhruba vzdálenost z Londýna do Rotterdamu). Typické nákladní vozidlo poháněné naftou však může na jednu nádrž ujet až 1 000 mil (zhruba vzdálenost z Londýna do Varšavy).

Kilometráž elektrických nákladních vozidel může být také více ovlivněna vnějšími faktory, jako je zatížení, chladné počasí a terén. To může vést k obavám řidičů z dojezdu, kteří mohou častěji nabíjet, aby měli dostatek energie na dojetí do cíle. To zase může vést ke zpoždění dodávek, zejména při jízdě přes země se špatnou infrastrukturou pro nabíjení eHGV.

To vše je pro provozovatele vozových parků, kteří plánují jízdy svých vozidel eHGV, optimalizace trasy zásadní. Je třeba poznamenat, že technologie baterií se neustále vyvíjí a kapacita - a tedy i kilometrový výkon - se bude v blízké budoucnosti dále zlepšovat.

Vysoké náklady na eHGV

Počáteční náklady na eHGV jsou vysoké (obvykle mezi 160 000 a 200 000 GBP ve srovnání s 80 000 až 100 000 GBP za dieselové těžké nákladní vozidlo), což může potenciálně odradit nezávislé řidiče a menší provozovatele vozových parků od pořízení takového vozidla. Důvodem jsou především náklady na příslušnou technologii baterií. To znamená, že přímý nákup nového elektrického nákladního vozidla bude nákladný, protože vnitřní technologie je dražší než u dieselového nákladního vozidla.

Vysoké počáteční pořizovací náklady na eHGV také znamenají, že provozovatelé vozových parků v zemích s levnějšími sazbami za elektřinu pro nabíjení eHGV, jako je Norsko, Švédsko nebo Finsko, mají větší šanci na přechod na nový systém, protože se jim investice vrátí rychleji než provozovatelům v zemích s drahou elektřinou, jako je Irsko nebo Chorvatsko.

Ceny elektřiny mohou kolísat také v závislosti na různých událostech. Například v posledních pěti letech ceny elektřiny kolísaly v reakci na otevření ekonomik po pandemii COVID-19 a následně na ruskou invazi na Ukrajinu v roce 2022 (zejména ta měla zásadní dopad na evropské dodávky energie). V důsledku toho došlo v období po invazi k nárůstu cen elektřiny o téměř 30 %, z 20,5 c€/kWh, na 26,5 c€/kWh pro průměrné hlavní město EU. Vzhledem k tomu, že průměrná cena v EU je nyní nižší než v roce 2022, se zdá, že elektrické nabíjení nákladních vozidel bude pokračovat ve svém vzestupu.

Průměrné náklady na provoz elektrického nákladního vozidla na vzdálenost 100 km jsou v Evropě 20,51 EUR, což je výrazně méně než 51,10 EUR u nákladního vozidla s dieselovým motorem na stejnou vzdálenost.

Se zvyšující se účinností a rozšiřováním technologie baterií a snižováním nákladů na jejich výrobu budou i vozidla eHGV cenově dostupnější.

Levnost a dostupnost nafty

Motorová nafta stále hraje dominantní roli v odvětví nákladních vozidel. Důvodem je skutečnost, že infrastruktura pro motorovou naftu je v Evropě dobře zavedená již desítky let, zejména ve srovnání s elektrickými nabíječkami pro nákladní vozidla. Kompatibilita nafty s palivovými kartami a její relativně nízká cena ji rovněž udržují v oblibě u správců vozových parků nákladních vozidel.

Stejně jako u elektřiny však hodnota nafty na celém kontinentu kolísá. Proto se může zdát výhodnější zůstat u naftových nákladních vozidel v zemích, jako je Moldavsko, Gruzie a Malta, kde je nafta stále levná. Naopak pro země jako Island a Nizozemsko, kde je nafta relativně drahá, existuje větší motivace k přechodu na elektrická nákladní vozidla.

Země s levnými pohonnými hmotami může také váhat s rozsáhlými investicemi do infrastruktury eHGV z obavy, že si znepřátelí tradiční flotily nákladních vozidel, které by v důsledku toho mohly zvolit alternativní trasy.

Budoucnost elektrických nákladních vozidel v Evropě

Elektrická nákladní vozidla jsou dlouhodobou budoucností silniční nákladní dopravy. Nejenže je jejich provoz časem levnější, ale s novými investicemi do infrastruktury, které se budují velkým tempem, se stanou také finančně a strategicky mnohem životaschopnějšími.

Kromě ekonomických přínosů jsou elektrická nákladní vozidla důležitá také pro svůj přínos k cílům v oblasti životního prostředí, jako je například Net Zero. Vzhledem k tomu, že tradiční nákladní vozidla jsou velkými znečišťovateli životního prostředí, projeví se úspora emisí díky eHGV v čistším ovzduší v celé Evropě.

Zdá se, že následující trendy budou mít v budoucnu vliv na elektrická nákladní vozidla:

- Smart truck parks: Truck parks in the future will evolve to better accommodate eHGVs alongside other smart technological advancements. These truck parks may include up-to-date ultra-fast charging stations, diagnostic machines, battery swap stations, and automated cleaning services, among other features.

- Increased EU regulations: Low Emission Zones (LEZs) already exist in a number of cities (e.g. Paris, Berlin, and Milan) with more European cities likely to follow suit with more stringent EU transport regulations. Fleet operators may opt for eHGVs to meet EU regulations or retrofit their HGVs with cleaner technologies, like smart tachographs.

- AI implementation: AI technology has already had a profound sustainability impact across road haulage — with applications in route optimisation, predictive maintenance, and autonomous vehicle development. Electric vehicles will likely incorporate AI to help drive sustainability in the haulage industry over the coming decades.

- Sustainability: The shift to eHGVs is part of a wider global push toward sustainable living. The effects of extreme weather, including heatwaves and floods across Europe, show no sign of slowing due to climate change. Moving to electric HGVs is one way the world is reducing its dependence on fossil fuels.

- Fuel variety: During the transition to cleaner fuel sources, there will be a variety of HGV types on the road throughout the 2030s. Many will be older diesel models, some will be electric, and others will be powered by alternative fuels such as biofuel made from renewable biomass sources.

Chytřejší řízení nákladů na eHGV

Elektrická nákladní vozidla jsou budoucností, o tom není pochyb. Díky ekonomickým a ekologickým výhodám bude v příštích letech přecházet na eHGV stále více provozovatelů vozových parků a řidičů. Jak dlouho bude toto přechodné období trvat, bude záviset na tom, jak rychle se v Evropě podaří vybudovat nabíjecí infrastrukturu pro eHGV.

V současné době existují rozsáhlé oblasti kontinentu, kde jsou vozidla eHGV málo životaschopná a vyžadují rozsáhlou optimalizaci tras kvůli svému kratšímu dojezdu. Navíc počáteční náklady mohou odradit nezávislé řidiče a menší provozovatele vozových parků.

Technologie a infrastruktura se budou nadále zdokonalovat a již nyní existují služby, které mají co nejvíce zjednodušit správu vozového parku eHGV a souvisejících nákladů. SNAP zjednodušuje provoz nákladních vozidel - od optimalizace tras a správy vozového parku až po mapy pro parkování a mytí nákladních vozidel.