Paliwo a napęd elektryczny: czy przejście na napęd elektryczny jest tańsze, czy tylko bardziej ekologiczne?

Rozwój sieci stacji ładowania pojazdów ciężarowych w całej Europie spowodował, że na rozległych sieciach drogowych kontynentu trwa obecnie okres przejściowy. Dla wielu operatorów flot i kierowców klasyczne pojazdy ciężarowe z silnikami wysokoprężnymi nadal pozostają preferowanym środkiem transportu. Jednak wraz z postępującym rozwojem branży zbliża się moment przejścia na pojazdy ciężarowe z napędem elektrycznym.

Aby ocenić, na ile realne jest przejście operatorów flot z napędu diesla na napęd elektryczny, firma SNAP przeprowadziła badanie dotyczące kosztów ładowania pojazdów ciężarowych w porównaniu z kosztami tankowania na różnych europejskich trasach transportu towarowego. Obliczyliśmy oszczędności wynikające z wyboru energii elektrycznej zamiast oleju napędowego w euro na 100 km w 35 krajach europejskich.

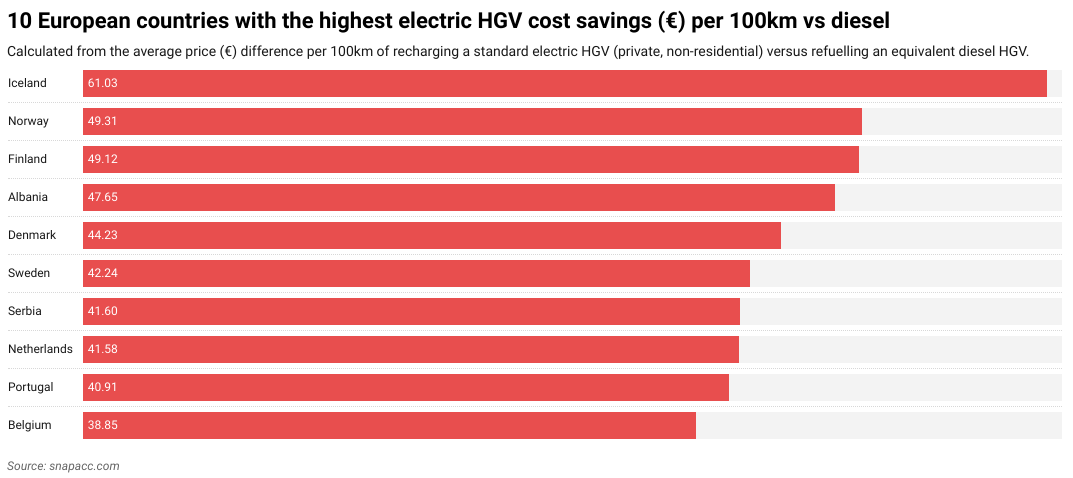

Stwierdziliśmy, że na czele znalazła się Islandia, gdzie średnia oszczędność wyniosła 61,03 euro na 100 km, a kolejne miejsca pod względem oszczędności zajęły inne kraje skandynawskie: Norwegia i Finlandia. Na drugim końcu skali znalazła się Chorwacja, gdzie oszczędności były najmniejsze i wyniosły 19,96 euro na 100 km, a za nią uplasowały się Cypr i Mołdawia.

W niniejszym artykule przedstawiamy oszczędności kosztów w poszczególnych krajach europejskich oraz analizujemy niektóre z czynników zewnętrznych, które mogą mieć na nie wpływ. Przyglądamy się również temu, jak może wyglądać przyszłość elektrycznych samochodów ciężarowych w Europie, a także w jaki sposób pojazdy te mogą pomóc operatorom flot i kierowcom w oszczędzaniu pieniędzy, zwłaszcza w zakresie budżetów przeznaczonych na wynagrodzenia kierowców.

Jak kształtują się koszty pojazdów eHGV i oleju napędowego w całej UE

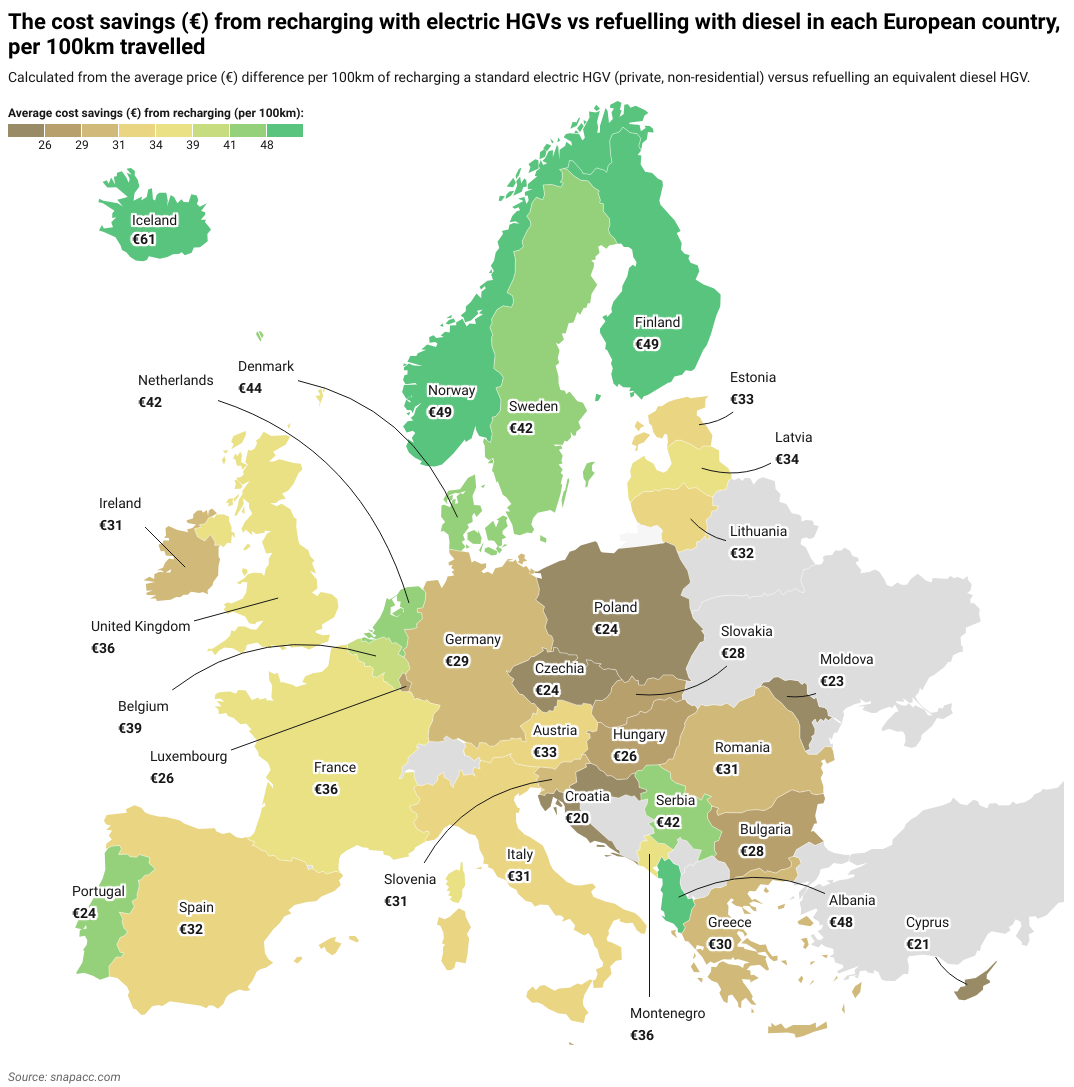

Z naszych badań wynika, że w każdym z badanych krajów europejskich eksploatacja elektrycznego samochodu ciężarowego (eHGV) przynosiła oszczędności w porównaniu z tradycyjnym samochodem ciężarowym zasilanym paliwem. Główna różnica polegała na tym, jak bardzo różniły się te oszczędności. Na przykład cena energii elektrycznej w najdroższym kraju, Islandii, jest o 206% wyższa (o 41 euro) niż w kraju o najniższych cenach, czyli w Chorwacji.

Stwierdziliśmy, że kierowca elektrycznej ciężarówki oszczędza średnio 30,59 euro na każde 100 km w porównaniu z kierowcą ciężarówki z silnikiem diesla. Przekłada się to na szacowaną średnią oszczędność w wysokości 37 200 euro rocznie dla kierowców elektrycznych ciężarówek na trasach dalekobieżnych oraz 24 800 euro dla kierowców obsługujących trasy krajowe.

Aby zebrać dane, przeanalizowaliśmy sytuację w 35 krajach europejskich i porównaliśmy koszty energii lub paliwa na 100 km dla dwóch rodzajów samochodów ciężarowych. Były to standardowy samochód ciężarowy z silnikiem diesla, przy założeniu zużycia paliwa na poziomie 35 litrów na 100 km przy średniej cenie detalicznej oleju napędowego w każdym kraju, oraz elektryczny samochód ciężarowy, przy założeniu zużycia energii elektrycznej na poziomie 108 kWh na 100 km w oparciu o średnią stawkę za energię elektryczną dla odbiorców niebędących gospodarstwami domowymi. Z obliczeń tych wyłączono podatek VAT i podatki podlegające zwrotowi. Porównanie odzwierciedla wyłącznie bezpośrednie koszty „przy dystrybutorze” lub „przy gniazdku”, bez uwzględnienia takich czynników, jak wielkość floty, wynegocjowane umowy na dostawy energii czy przyszłe zmiany cen paliwa i energii elektrycznej.

Podczas analizy cen oleju napędowego i energii elektrycznej wykorzystano szereg źródeł, w tym Eurostat, CEIC, GlobalPetrolPrices, Webfleet oraz Gov.uk. Warto zauważyć, że niektóre z tych źródeł odnoszą się do „Wielkiej Brytanii”, podczas gdy inne do „Zjednoczonego Królestwa”. Na potrzeby niniejszego badania oba terminy traktowano jako zamienne.

Kraje, które osiągają największe oszczędności dzięki przejściu na elektryczne pojazdy ciężarowe

Islandia (61,03 euro), Norwegia (49,31 euro) i Finlandia (49,12 euro) to obecnie kraje, w których przejście na elektryczne pojazdy ciężarowe pozwala zaoszczędzić najwięcej.

Wynika to w dużej mierze z faktu, że kraje te należą do najdroższych w Europie pod względem cen oleju napędowego. Islandia zajmuje pierwsze miejsce w rankingu najdroższych krajów w Europie pod względem cen oleju napędowego (2,07 euro za litr). Tak wysokie koszty wynikają głównie z izolacji geograficznej tego kraju w porównaniu z resztą Europy, co sprawia, że koszty importu oleju napędowego są znacznie wyższe niż w innych krajach europejskich. Islandia, podobnie jak Norwegia i Finlandia, znana jest również z wysokich stawek podatkowych, co również przyczynia się do wysokich kosztów paliwa.

Norwegia (32%) i Islandia (18%) zajmują również dwa pierwsze miejsca na świecie pod względem udziału samochodów elektrycznych w ogólnej liczbie samochodów osobowych na drogach. W związku z tym oba kraje poczyniły znaczne inwestycje w infrastrukturę ładowania pojazdów elektrycznych.

Niewielki obszar Islandii oraz obecność głównej obwodnicy ułatwiają również instalowanie stacji ładowania pojazdów elektrycznych w regularnych odstępach dla kierowców elektrycznych pojazdów ciężarowych. To samo rozumowanie można częściowo zastosować w przypadku innych krajów o mniejszych sieciach, w których odnotowuje się wysoki poziom oszczędności, w tym Albanii, Serbii i Belgii — choć należy zauważyć, że we wszystkich trzech krajach ceny oleju napędowego należą do najwyższych w Europie, co wpływa na różnice w wysokości oszczędności.

Poniższy wykres przedstawia 10 krajów, w których oszczędności wynikające z eksploatacji elektrycznych samochodów ciężarowych są największe:

„Kierowcy w całej Europie już teraz oszczędzają, przechodząc na elektryczne samochody ciężarowe. Przejście na ładowanie elektrycznych samochodów ciężarowych to przyszłość branży, a firma SNAP jest gotowa pomóc kierowcom i operatorom flot w tej transformacji”.

Matthew Bellamy – dyrektor zarządzający w firmie SNAP

Kraje, które osiągają najmniejsze oszczędności dzięki przejściu na elektryczne samochody ciężarowe

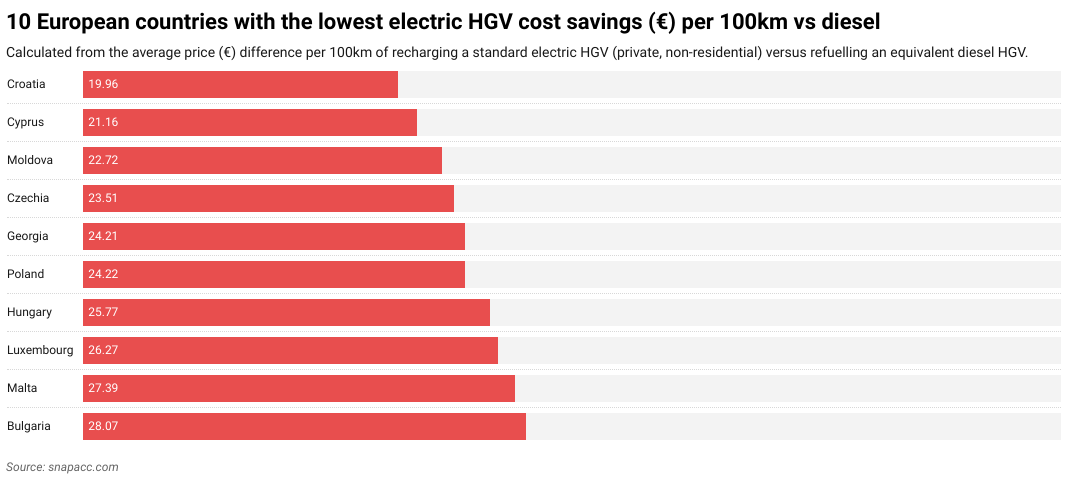

Chorwacja (19,96 euro), Cypr (21,16 euro) i Mołdawia (22,72 euro) to obecnie trzy kraje o najniższych oszczędnościach w Europie.

Chorwacja zajmuje drugie miejsce w UE pod względem najwolniejszego tempa upowszechniania pojazdów elektrycznych, zaraz po Polsce. Wynika to częściowo ze słabej infrastruktury ładowania pojazdów elektrycznych w Chorwacji, na przykład stacji ładowania, które wymagają dzwonienia do obsługi klienta lub korzystania z wielu różnych aplikacji w celu rozpoczęcia procesu ładowania, niejasnych wskazówek dotyczących lokalizacji stacji ładowania poza głównymi autostradami oraz potencjalnie długiego czasu oczekiwania w szczycie sezonu turystycznego. Ponadto w Chorwacji brakuje stacji ładowania ultraszybkiego

(180 kW i więcej), co może stanowić problem dla elektrycznych pojazdów ciężarowych, które wymagają więcej mocy niż przeciętny pojazd elektryczny.

Zarówno Cypr, jak i Mołdawia borykają się z wewnętrznymi problemami geopolitycznymi, które utrudniają planowanie infrastruktury ładowania pojazdów elektrycznych (a także ogólnie planowanie na szczeblu krajowym). W przypadku Cypru północna część wyspy — w tym połowa stolicy, Nikozji — jest od 1974 r. okupowana przez wspieraną przez Turcję Turecką Republikę Cypru Północnego. W przypadku Mołdawii wschodnia prowincja Naddniestrza funkcjonuje jako państwo de facto z własnym rządem. Oznacza to, że oba kraje nie są w stanie wdrożyć infrastruktury dla pojazdów elektrycznych w spójny sposób na całym terytorium, które uznają za swoje.

Sytuację na Cyprze pogarszają dodatkowo wysokie koszty energii elektrycznej, podczas gdy Mołdawia ma piąte najniższe ceny oleju napędowego w Europie. Mołdawia jest również drugim najbiedniejszym krajem w Europie, co sprawia, że inwestycje w infrastrukturę dla pojazdów elektrycznych stanowią wyzwanie. Wszystkie te czynniki sprawiają, że oszczędności wynikające z eksploatacji elektrycznych pojazdów ciężarowych są ogólnie niewielkie.

Polska również plasuje się nisko na liście, osiągając oszczędność w wysokości 24,22 euro. Pomimo imponującego wzrostu gospodarczego i rosnących inwestycji w infrastrukturę ładowania pojazdów elektrycznych, duża powierzchnia kraju sprawia, że w niektórych regionach zasięg sieci nadal stanowi problem — choć wydaje się, że w przyszłości sytuacja ta ulegnie zmianie.

Kraje takie jak Hiszpania (32,20 euro), Rumunia (30,62 euro) i Irlandia (30,54 euro) plasują się w środku stawki pod względem oszczędności związanych z eksploatacją elektrycznych pojazdów ciężarowych. Wynika to prawdopodobnie z faktu, że kraje te dysponują rozbudowaną infrastrukturą ładowania pojazdów elektrycznych oraz charakteryzują się średnimi cenami energii elektrycznej i oleju napędowego.

Poniższy wykres przedstawia 10 krajów, w których oszczędności wynikające z eksploatacji elektrycznych pojazdów ciężarowych są najniższe:

Oszczędności związane z eksploatacją elektrycznych samochodów ciężarowych w Wielkiej Brytanii

W Wielkiej Brytanii oszczędności związane z eksploatacją elektrycznych pojazdów ciężarowych (eHGV) wynoszą 36,23 euro, co plasuje ten kraj na 11. miejscu w ogólnym rankingu oszczędności wynikających z ładowania na 100 km. Wynika to w dużej mierze z wysokich cen paliw w Wielkiej Brytanii, gdzie ceny oleju napędowego są trzecie pod względem wysokości w Europie. Chociaż oszczędności wynikające z wysokich kosztów oleju napędowego z pewnością przyczyniają się do wysokich oszczędności w Wielkiej Brytanii w zakresie eHGV, byłyby one prawdopodobnie znacznie wyższe, gdyby energia elektryczna w Wielkiej Brytanii nie należała również do najdroższych w Europie.

Wielka Brytania spodziewa się również poprawy infrastruktury ładowania pojazdów elektrycznych. Brytyjska firma Moto, zajmująca się obsługą autostrad, aktywnie planuje budowę 15 „superhubów” do 2027 roku. Superhuby te będą w stanie zapewnić ładowanie elektrycznych pojazdów ciężarowych (eHGV) w sposób bardziej wydajny niż standardowe stacje ładowania. Obecnie na brytyjskich drogach znajduje się mniej niż pięć punktów ładowania przeznaczonych wyłącznie dla elektrycznych pojazdów ciężarowych. Ponieważ inne firmy, takie jak BP Pulse i Aegis Energy, również zamierzają zainwestować w tę dziedzinę, wydaje się prawdopodobne, że w najbliższej przyszłości Wielka Brytania będzie dysponować znacznie ulepszoną siecią ładowania pojazdów ciężarowych.

Co wpływa na elektryfikację pojazdów ciężarowych?

Obecnie na elektryfikację pojazdów ciężarowych wpływa kilka czynników, w tym brak infrastruktury ładowania, długi czas ładowania, wysokie koszty początkowe związane z konwersją pojazdów ciężarowych na napęd elektryczny oraz ich ograniczony zasięg. Ponadto stosunkowo niski koszt i dostępność oleju napędowego oraz pojazdów z silnikiem diesla sprawiają, że tradycyjne pojazdy ciężarowe są atrakcyjną opcją dla operatorów flot.

Wszystkie te skutki mogą się jednak różnić w zależności od kraju, w którym prowadzona jest działalność. Na przykład jeśli flota porusza się wyłącznie po terytorium kraju, takiego jak Norwegia czy Islandia, prawdopodobnie odczuje te zmiany w mniejszym stopniu niż flota działająca w całej Europie lub w regionach o słabszej infrastrukturze dla pojazdów ciężarowych z napędem elektrycznym, takich jak Bałkany.

Niewystarczająca infrastruktura ładowania

Główną przeszkodą w elektryfikacji pojazdów ciężarowych jest niewystarczająca infrastruktura ładowania elektrycznych pojazdów ciężarowych. Wynika to z faktu, że elektryczne pojazdy ciężarowe wymagają ładowania o mocy rzędu megawatów, czego nie obsługuje większość istniejących stacji ładowania pojazdów elektrycznych przeznaczonych dla samochodów osobowych (standardowych samochodów elektrycznych i dostawczych).

W Europie jest wiele krajów, w których bardzo brakuje takiej infrastruktury, zwłaszcza na głównych trasach transportu towarowego i przy parkingach dla ciężarówek. Są to zazwyczaj biedniejsze państwa Europy Południowej i Wschodniej, takie jak Mołdawia, Gruzja i Bułgaria. Nie jest przypadkiem, że kraje te plasują się w dolnej dziesiątce pod względem oszczędności wynikających z wdrożenia systemu eHGV.

Może się również zdarzyć, że stacje ładowania elektrycznych pojazdów ciężarowych istnieją, ale znajdują się one na obszarach, które po prostu nie są w stanie obsłużyć ładowania wielu takich pojazdów w ciągu nocy ze względu na słabą lokalną sieć energetyczną. Jest to często problem w bardziej wiejskich i odległych częściach Europy.

Chociaż wiele krajów europejskich planuje rozbudowę infrastruktury eHGV, nadal jest to proces czasochłonny i kosztowny, wiążący się z koniecznością pokonania licznych przeszkód biurokratycznych, logistycznych i technicznych – nie wspominając już o niezbędnych modernizacjach infrastruktury towarzyszącej, takich jak lokalne przyłącza do sieci energetycznej.

Długie czasy ładowania

Ładowanie elektrycznych pojazdów ciężarowych trwa znacznie dłużej niż w przypadku standardowych pojazdów elektrycznych. Oznacza to, że ładowanie często musi odbywać się w nocy. Nawet jeśli uda się zdobyć szybkie ładowarki do elektrycznych pojazdów ciężarowych, proces ten nadal trwa co najmniej dwie godziny, a nie kilka minut, jak ma to miejsce w przypadku pojazdów benzynowych.

Ten długi czas ładowania może mieć negatywny wpływ na operatorów flot pod względem czasu obsługi pojazdów. W branży, w której obowiązują napięte harmonogramy dostaw i terminy, może to potencjalnie zaszkodzić wynikom działalności.

Ograniczony zasięg elektrycznych pojazdów ciężarowych

Elektryczne samochody ciężarowe mają również ograniczony zasięg w porównaniu z tradycyjnymi pojazdami tego typu. Według danych Safety Shield typowy elektryczny samochód ciężarowy może przejechać około 300 mil na jednym ładowaniu (co odpowiada mniej więcej odległości z Londynu do Rotterdamu). Natomiast typowy samochód ciężarowy z silnikiem wysokoprężnym może przejechać nawet 1000 mil na jednym zbiorniku paliwa (co odpowiada mniej więcej odległości z Londynu do Warszawy).

Na przebieg elektrycznych samochodów ciężarowych mogą mieć również większy wpływ czynniki zewnętrzne, takie jak ładunek, niskie temperatury i ukształtowanie terenu. Może to wywoływać u kierowców obawy związane z zasięgiem, co może skłaniać ich do częstszego ładowania pojazdów, aby mieć pewność, że wystarczy im energii do dotarcia do celu. To z kolei może powodować opóźnienia w dostawach, zwłaszcza podczas przejazdu przez kraje o słabo rozwiniętej infrastrukturze ładowania elektrycznych samochodów ciężarowych.

Wszystko to sprawia, że optymalizacja tras ma kluczowe znaczenie dla operatorów flot planujących przejazdy dla swoich elektrycznych pojazdów ciężarowych. Należy zauważyć, że technologia akumulatorów nieustannie się rozwija, a ich pojemność – a co za tym idzie, zasięg – będzie w najbliższej przyszłości nadal rosnąć.

Wysokie koszty związane z pojazdami ciężarowymi

Początkowy koszt zakupu elektrycznego samochodu ciężarowego jest wysoki (zazwyczaj wynosi od 160 000 do 200 000 funtów, w porównaniu z kwotą od 80 000 do 100 000 funtów w przypadku samochodu ciężarowego z silnikiem diesla), co może zniechęcać niezależnych kierowców i mniejszych operatorów flot do jego nabycia. Wynika to w dużej mierze z kosztów związanych z zastosowaną technologią akumulatorową. Oznacza to, że zakup nowego elektrycznego pojazdu ciężarowego będzie kosztowny, ponieważ zastosowana w nim technologia jest droższa niż w przypadku pojazdu ciężarowego z silnikiem diesla.

Wysokie początkowe koszty zakupu elektrycznych samochodów ciężarowych oznaczają również, że operatorzy flot w krajach, gdzie taryfy za ładowanie tych pojazdów są niższe – takich jak Norwegia, Szwecja czy Finlandia – chętniej decydują się na przejście na tę technologię, ponieważ szybciej odzyskają zainwestowane środki niż ich koledzy z krajów o wysokich cenach energii elektrycznej, takich jak Irlandia i Chorwacja.

Ceny energii elektrycznej mogą również ulegać wahaniom w związku z różnymi wydarzeniami. Na przykład w ciągu ostatnich pięciu lat ceny energii elektrycznej ulegały wahaniom w reakcji na ponowne otwarcie gospodarek po pandemii COVID-19, a następnie na inwazję Rosji na Ukrainę w 2022 r. (szczególnie to ostatnie wydarzenie miało znaczący wpływ na europejskie dostawy energii). W rezultacie w okresie po inwazji odnotowano gwałtowny wzrost cen energii elektrycznej o prawie 30%, z 20,5 centów za kWh do 26,5 centów za kWh w przypadku średniej stolicy UE. Ponieważ jednak średnia dla UE jest obecnie niższa niż w 2022 r., wydaje się, że ładowanie elektryczne pojazdów ciężarowych będzie nadal zyskiwać na popularności.

W całej Europie średni koszt eksploatacji elektrycznej ciężarówki na dystansie 100 km wynosi 20,51 euro — jest to znacznie mniej niż 51,10 euro, które kosztuje przejechanie tego samego dystansu ciężarówką z silnikiem diesla.

Wraz ze wzrostem wydajności oraz upowszechnieniem się technologii akumulatorów i obniżeniem kosztów ich produkcji, zakup elektrycznych pojazdów ciężarowych stanie się również bardziej przystępny cenowo.

Niska cena i dostępność oleju napędowego

Olej napędowy nadal odgrywa dominującą rolę w branży transportu ciężarowego. Wynika to z faktu, że infrastruktura stacji paliwowych w Europie jest od dziesięcioleci dobrze rozwinięta, zwłaszcza w porównaniu z sieciami stacji ładowania pojazdów elektrycznych. Kompatybilność oleju napędowego z kartami paliwowymi oraz jego stosunkowo niska cena sprawiają, że pozostaje on popularnym rozwiązaniem wśród menedżerów flot ciężarówek.

Podobnie jak w przypadku energii elektrycznej, ceny oleju napędowego różnią się w zależności od regionu kontynentu. Dlatego w krajach takich jak Mołdawia, Gruzja i Malta, gdzie olej napędowy jest nadal tani, korzystniejsze może wydawać się pozostanie przy samochodach ciężarowych z silnikiem diesla. Z kolei w krajach takich jak Islandia i Holandia, gdzie olej napędowy jest stosunkowo drogi, istnieje większa motywacja do przejścia na elektryczne samochody ciężarowe.

Kraj, w którym paliwo jest tanie, może również wykazywać większą niechęć do znacznych inwestycji w infrastrukturę dla elektrycznych pojazdów ciężarowych z obawy przed zrażeniem do siebie tradycyjnych flot ciężarówek, które w rezultacie mogą zdecydować się na wybór alternatywnych tras.

Przyszłość elektrycznych samochodów ciężarowych w Europie

Elektryczne samochody ciężarowe to długoterminowa przyszłość transportu drogowego. Nie tylko są one w dłuższej perspektywie tańsze w eksploatacji, ale dzięki szybkiemu tempu inwestycji i budowy nowej infrastruktury staną się również znacznie bardziej opłacalne pod względem finansowym i strategicznym.

Oprócz korzyści ekonomicznych elektryczne pojazdy ciężarowe odgrywają również istotną rolę w realizacji celów środowiskowych, takich jak osiągnięcie zerowej emisji netto. Ponieważ tradycyjne pojazdy ciężarowe są źródłem znacznego zanieczyszczenia, ograniczenie emisji dzięki elektrycznym pojazdom ciężarowym przełoży się na czystsze powietrze w całej Europie.

Wydaje się, że następujące trendy będą miały wpływ na elektryczne pojazdy ciężarowe w przyszłości:

- Inteligentne parkingi dla ciężarówek: W przyszłości parkingi dla ciężarówek będą ewoluować, aby lepiej dostosować się do potrzeb elektrycznych pojazdów ciężarowych oraz innych zaawansowanych rozwiązań technologicznych. Parkingi te mogą być wyposażone między innymi w nowoczesne stacje ultraszybkiego ładowania, urządzenia diagnostyczne, stacje wymiany akumulatorów oraz zautomatyzowane usługi czyszczenia.

- Zaostrzające się przepisy UE: Strefy niskiej emisji (LEZ) funkcjonują już w wielu miastach (np. w Paryżu, Berlinie i Mediolanie), a kolejne europejskie miasta prawdopodobnie pójdą w ich ślady w związku z zaostrzającymi się unijnymi przepisami dotyczącymi transportu. Operatorzy flot mogą zdecydować się na zakup elektrycznych pojazdów ciężarowych (eHGV), aby spełnić wymogi unijne, lub zmodernizować swoje pojazdy ciężarowe, wyposażając je w bardziej ekologiczne rozwiązania, takie jak inteligentne tachografy.

- Wdrażanie sztucznej inteligencji: Technologia sztucznej inteligencji wywarła już znaczący wpływ na zrównoważony rozwój w całym sektorze transportu drogowego — znajduje ona zastosowanie w optymalizacji tras, konserwacji predykcyjnej oraz rozwoju pojazdów autonomicznych. Pojazdy elektryczne będą prawdopodobnie wyposażone w rozwiązania oparte na sztucznej inteligencji, co w nadchodzących dziesięcioleciach przyczyni się do zwiększenia zrównoważonego rozwoju w branży transportowej.

- Zrównoważony rozwój: Przejście na elektryczne pojazdy ciężarowe stanowi część szerszego globalnego dążenia do zrównoważonego stylu życia. Skutki ekstremalnych zjawisk pogodowych, takich jak fale upałów i powodzie w całej Europie, nie wykazują żadnych oznak osłabienia w związku ze zmianami klimatu. Przejście na elektryczne pojazdy ciężarowe to jeden ze sposobów, w jaki świat zmniejsza swoją zależność od paliw kopalnych.

- Różnorodność paliw: W okresie przejścia na czystsze źródła paliw w latach 30. XXI wieku na drogach będzie jeździć wiele różnych typów pojazdów ciężarowych. Wiele z nich to starsze modele z silnikami wysokoprężnymi, część to pojazdy elektryczne, a pozostałe będą zasilane paliwami alternatywnymi, takimi jak biopaliwa wytwarzane z odnawialnych źródeł biomasy.

Mądrzejsze zarządzanie kosztami eHGV

Elektryczne samochody ciężarowe to przyszłość – co do tego nie ma wątpliwości. Korzyści ekonomiczne i ekologiczne sprawią, że w nadchodzących latach coraz więcej operatorów flot i kierowców będzie przechodzić na elektryczne samochody ciężarowe. To, jak długo potrwa ten okres przejściowy, będzie zależało od tego, jak szybko Europa zdoła rozbudować infrastrukturę ładowania elektrycznych samochodów ciężarowych.

Obecnie istnieją rozległe obszary kontynentu, gdzie elektryczne pojazdy ciężarowe nie są opłacalne i wymagają znacznej optymalizacji tras ze względu na mniejszy zasięg. Ponadto związane z tym koszty początkowe mogą zniechęcać niezależnych kierowców i mniejszych operatorów flot.

Technologia i infrastruktura będą się nadal rozwijać, a już teraz dostępne są usługi, które mają na celu maksymalne uproszczenie zarządzania flotami eHGV i związanymi z tym kosztami. Od optymalizacji tras i zarządzania flotą po mapy z lokalizacjami parkingów i myjni dla ciężarówek – SNAP ułatwia prowadzenie działalności transportowej.