Combustible frente a electricidad: ¿Es más barato pasarse a los vehículos eléctricos o simplemente más ecológico?

El aumento de las estaciones de recarga eléctrica para vehículos pesados en toda Europa ha dado lugar a un periodo de transición en las extensas redes de carreteras del continente. Para muchos operadores de flotas y conductores, los vehículos pesados clásicos diésel siguen siendo la opción preferida. Sin embargo, el cambio hacia los vehículos pesados eléctricos se avecina, a medida que el sector sigue evolucionando.

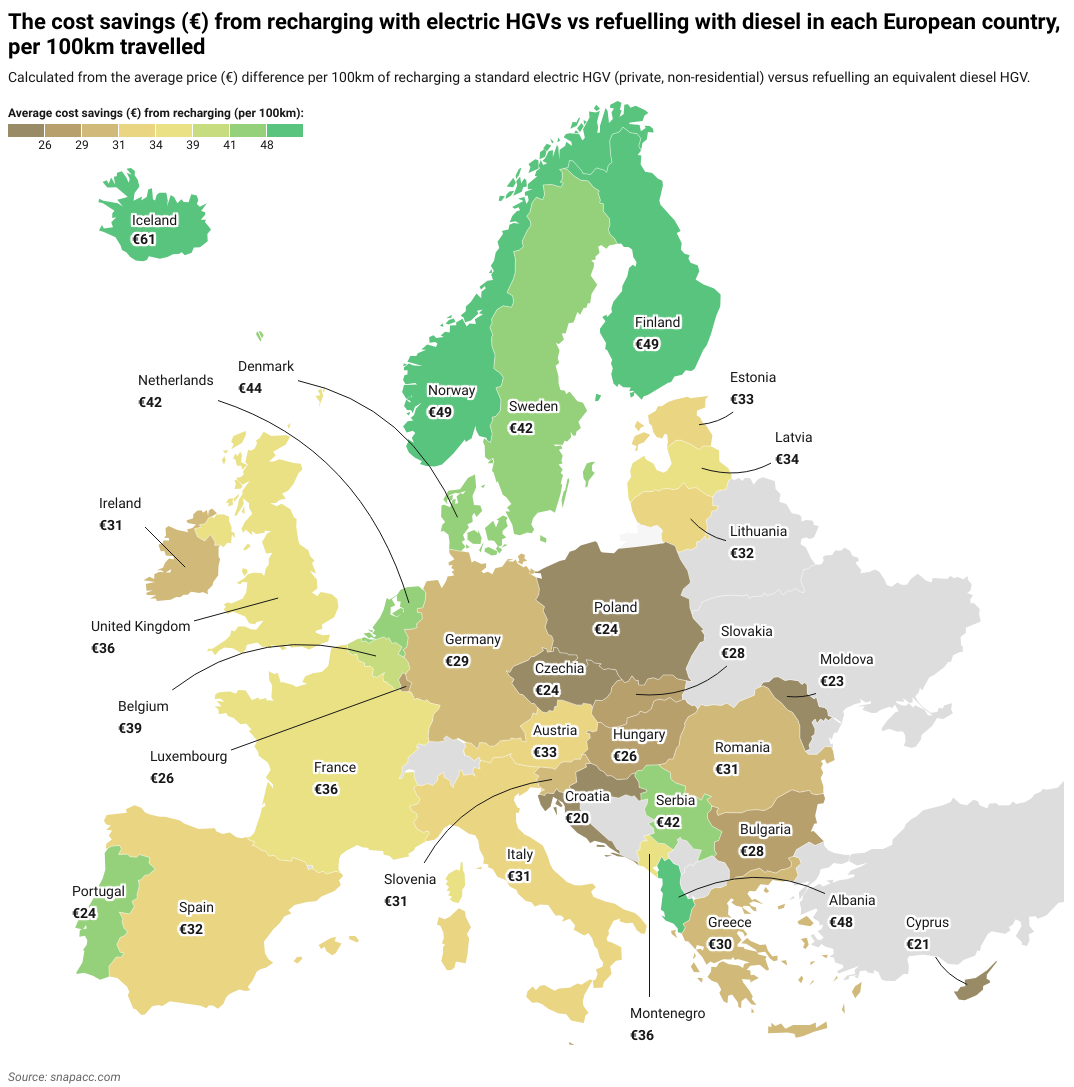

Para evaluar la viabilidad de que los operadores de flotas pasen del diésel a la electricidad, SNAP ha elaborado un estudio sobre los costes de recargar los vehículos pesados de transporte de mercancías frente a repostarlos en diversas rutas de transporte de mercancías europeas. Hemos calculado el ahorro en euros por cada 100 km entre la electricidad y el diésel en 35 países europeos.

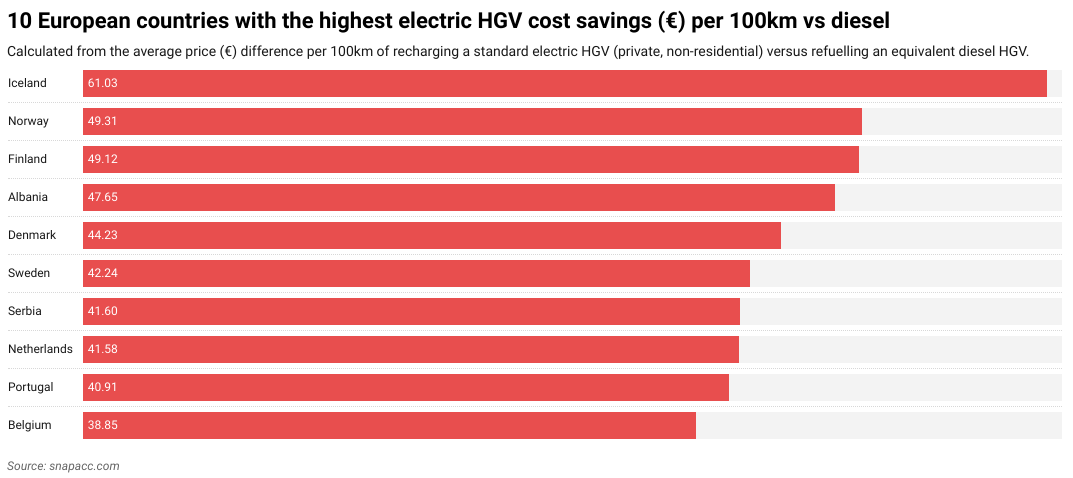

Hemos constatado que Islandia ocupaba el primer puesto, con un ahorro medio de 61,03 € por cada 100 km, mientras que Noruega y Finlandia, también países nórdicos, registraban el segundo y tercer mayor ahorro, respectivamente. En el extremo opuesto, Croacia presentaba el menor ahorro, con 19,96 € por cada 100 km, seguida de Chipre y Moldavia.

En este artículo, revelamos el ahorro de costes por país europeo y analizamos algunos de los factores externos que pueden estar influyendo en dicho ahorro. También nos adentramos en cómo podría ser el futuro de los camiones eléctricos pesados en Europa, así como en cómo estos vehículos pueden ayudar a los operadores de flotas y a los conductores a ahorrar dinero, especialmente en lo que respecta a los presupuestos destinados a los conductores.

Comparación de los costes de los camiones eléctricos y diésel en la UE

Nuestro estudio reveló que, en todos los países europeos analizados, el uso de un camión eléctrico (eHGV) con recarga eléctrica suponía un ahorro de dinero en comparación con el uso de un camión convencional que funciona con combustible. La principal diferencia radicaba en la magnitud de ese ahorro. Por ejemplo, el precio de la electricidad en el país más caro, Islandia, es un 206 % más alto (41 euros más) que en el país más barato, Croacia.

Hemos constatado que, de media, un conductor de un camión eléctrico ahorra 30,59 € por cada 100 km en comparación con un conductor de un camión diésel. Esto se traduce en un ahorro medio estimado de 37 200 € al año para los conductores de camiones eléctricos de largo recorrido y de 24 800 € para los conductores de tráfico nacional.

Para recopilar nuestros datos, hemos analizado 35 países europeos y hemos comparado el coste de la energía o el combustible por cada 100 km de dos tipos de vehículos pesados de transporte de mercancías (VPTM). Se trataba de un VAG diésel estándar, con un consumo de combustible estimado de 35 litros por cada 100 km al precio medio de venta al público del diésel en cada país, y un VAG eléctrico, con un consumo de electricidad estimado de 108 kWh por cada 100 km basado en la tarifa eléctrica media no doméstica. El IVA y los impuestos recuperables se excluyeron de estos cálculos. La comparación refleja únicamente los costes directos «en el surtidor» o «en la toma de corriente», sin tener en cuenta factores como el tamaño de la flota, los contratos de energía negociados o los cambios futuros en los precios del combustible y la electricidad.

Para el análisis de los precios del gasóleo y la electricidad, se han utilizado diversas fuentes, entre ellas Eurostat, CEIC, GlobalPetrolPrices, Webfleet y Gov.uk. Cabe señalar que algunas de estas fuentes se refieren a «Gran Bretaña», mientras que otras lo hacen al «Reino Unido». A efectos de este estudio, ambos términos se han utilizado indistintamente.

Los países que más ahorran al pasar a los camiones eléctricos

Islandia (61,03 €), Noruega (49,31 €) y Finlandia (49,12 €) son actualmente los países en los que más se puede ahorrar al pasarse a un camión eléctrico.

Esto se debe en gran medida a que estos países se encuentran entre los más caros de Europa en lo que respecta al gasóleo. Islandia es el país más caro de Europa en cuanto al gasóleo (2,07 € por litro). Este elevado coste se debe en gran parte a su aislamiento geográfico respecto al resto de Europa, lo que hace que el coste de importar gasóleo sea mucho mayor que en otros países europeos. Islandia, al igual que Noruega y Finlandia, también es conocida por su elevada tasa impositiva, lo que contribuye igualmente al alto coste del combustible.

Noruega (32 %) e Islandia (18 %) también ocupan los dos primeros puestos a nivel mundial en cuanto a la proporción de coches eléctricos en circulación respecto al total de turismos. Como consecuencia, ambos países han realizado importantes inversiones en infraestructuras de recarga eléctrica.

El reducido tamaño de Islandia y su carretera de circunvalación principal también facilitan la instalación de estaciones de recarga eléctrica a intervalos regulares para los conductores de vehículos pesados eléctricos. El mismo razonamiento puede aplicarse en parte a otros países con redes más pequeñas que presentan una elevada tasa de ahorro de costes, como Albania, Serbia y Bélgica, aunque cabe señalar que estos tres países también tienen algunos de los precios del gasóleo más caros de Europa, lo que contribuye a la diferencia en el ahorro de costes.

El siguiente gráfico muestra los 10 países que obtienen un mayor ahorro de costes al utilizar camiones pesados eléctricos:

«Los conductores de toda Europa ya están ahorrando al pasarse a los camiones eléctricos. La transición a la recarga de camiones eléctricos es el futuro del sector, y SNAP está preparada para ayudar a los conductores y a los operadores de flotas en este proceso».

Matthew Bellamy – Director general de SNAP

Los países que menos ahorran al pasar a los camiones pesados eléctricos

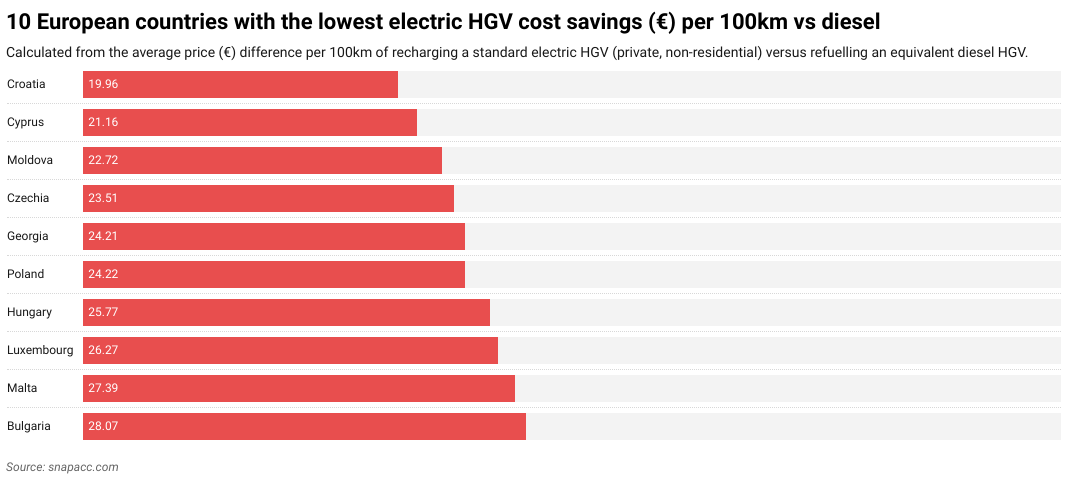

Croacia (19,96 €), Chipre (21,16 €) y Moldavia (22,72 €) son actualmente los tres países con el menor ahorro en Europa.

Croacia tiene la segunda tasa de adopción de vehículos eléctricos más baja de la UE, solo por detrás de Polonia. Esto se debe, en parte, a la deficiente infraestructura de recarga de vehículos eléctricos del país, como las estaciones de recarga que obligan a llamar al servicio de atención al cliente o a utilizar varias aplicaciones diferentes para iniciar el proceso de recarga, la escasa señalización de las estaciones de recarga fuera de las principales autopistas y los tiempos de espera potencialmente elevados durante la temporada alta turística. Además, Croacia carece de estaciones de recarga de velocidad ultrarrápida

(180 kW y superiores), lo que puede suponer un problema para los vehículos pesados eléctricos que requieren más potencia que el vehículo eléctrico medio.

Tanto Chipre como Moldavia se enfrentan a problemas geopolíticos internos que dificultan la planificación de las infraestructuras de recarga de vehículos eléctricos (así como la planificación nacional en general). En el caso de Chipre, la mitad norte de la isla —incluida la mitad de su capital, Nicosia— está ocupada desde 1974 por la República Turca del Norte de Chipre, respaldada por Turquía. En el caso de Moldavia, la provincia oriental de Transnistria actúa como un Estado de facto con su propio gobierno. Esto significa que ambos países son incapaces de implementar una infraestructura para vehículos eléctricos de manera coherente en todo el territorio que consideran propio.

Los problemas en Chipre se ven agravados además por los elevados costes de la electricidad, mientras que Moldavia tiene el quinto precio del gasóleo más barato de Europa. Moldavia es también el segundo país más pobre de Europa, lo que hace que la inversión en infraestructuras para vehículos eléctricos sea todo un reto. Todos estos factores contribuyen a que el ahorro de costes global de los camiones eléctricos sea escaso.

Polonia también ocupa uno de los últimos puestos de la lista, con un ahorro de 24,22 €. A pesar de su impresionante crecimiento económico y de la creciente inversión en infraestructura de recarga de vehículos eléctricos, su gran extensión hace que la cobertura siga siendo un problema en determinadas zonas del país, aunque parece probable que esto cambie en el futuro.

Países como España (32,20 €), Rumanía (30,62 €) e Irlanda (30,54 €) se sitúan en un término medio en lo que respecta al ahorro de costes de los camiones eléctricos. Probablemente, esto se deba a que estos países cuentan con una infraestructura de recarga de vehículos eléctricos en expansión y con precios medios tanto de la electricidad como del gasóleo.

El siguiente gráfico muestra los 10 países en los que el ahorro de costes es menor al utilizar un camión eléctrico:

Ahorro de costes de los camiones pesados eléctricos en el Reino Unido

El Reino Unido registra un ahorro de 36,23 € en el coste de los camiones eléctricos pesados (eHGV), lo que lo sitúa en el puesto 11.º de la clasificación general en cuanto a ahorro de costes por recarga cada 100 km. Esto se debe en gran medida al elevado precio del combustible en el Reino Unido, donde el gasóleo es el tercero más caro de Europa. Aunque el ahorro derivado de los elevados costes del gasóleo contribuye sin duda al alto ahorro en los costes de los eHGV del Reino Unido, este probablemente sería mucho mayor si la electricidad en el Reino Unido no se encontrara también entre las más caras de Europa.

El Reino Unido también espera mejoras en su infraestructura de recarga de vehículos eléctricos. La empresa británica de servicios de autopistas Moto tiene en marcha un plan para construir 15 «supercentros» de aquí a 2027. Estos supercentros pueden gestionar la recarga de vehículos eléctricos pesados de forma más eficiente que un cargador estándar para vehículos eléctricos. Actualmente hay menos de cinco puntos de recarga específicos para vehículos pesados eléctricos en las carreteras del Reino Unido. Dado que otras empresas como BP Pulse y Aegis Energy también tienen previsto invertir, parece probable que el Reino Unido cuente con una red de recarga para vehículos pesados mucho mejor en un futuro próximo.

¿Qué factores están afectando a la electrificación de los vehículos pesados?

En la actualidad, hay varios factores que influyen en la electrificación de los vehículos pesados, entre ellos la falta de infraestructura de recarga, los largos tiempos de recarga, los elevados costes iniciales de la conversión a vehículos pesados eléctricos y su autonomía limitada. Además, el coste relativamente bajo y la accesibilidad del combustible diésel y de los vehículos diésel hacen que los vehículos pesados tradicionales sigan siendo una opción atractiva para los operadores de flotas.

Sin embargo, todas estas repercusiones pueden variar en función del país en el que se opere. Por ejemplo, si su flota solo opera a nivel nacional en un país como Noruega o Islandia, es probable que se vea menos afectada que una flota que opera en toda Europa o en regiones con una infraestructura para vehículos pesados eléctricos más deficiente, como los Balcanes.

Infraestructura de recarga insuficiente

El principal obstáculo para la electrificación de los vehículos pesados es la insuficiencia de la infraestructura de recarga para estos vehículos. Esto se debe a que los vehículos pesados eléctricos requieren una recarga a escala de megavatios, algo que la mayoría de los puntos de recarga existentes para vehículos de pasajeros (coches y furgonetas eléctricos estándar) no admiten.

Hay muchos países en Europa que adolecen de una grave carencia de este tipo de infraestructuras, especialmente en las principales rutas de transporte de mercancías y en las áreas de servicio para camiones. Se trata, por lo general, de los países más pobres del sur y el este de Europa, como Moldavia, Georgia y Bulgaria. No es casualidad que estos países se encuentren entre los diez últimos en cuanto al ahorro de costes que supone el sistema eHGV.

También puede darse el caso de que existan estaciones de recarga para camiones eléctricos, pero que se encuentren en zonas que, sencillamente, no pueden albergar a varios camiones eléctricos recargándose durante la noche debido a la escasa capacidad de la red eléctrica local. Esto suele ser un problema en las zonas más rurales y remotas de Europa.

Aunque muchos países europeos tienen previsto mejorar la infraestructura para los camiones eléctricos, sigue siendo un proceso largo y costoso, con numerosos obstáculos burocráticos, logísticos y técnicos que superar, por no hablar de las mejoras en la infraestructura circundante, como las conexiones a la red eléctrica local, que también serán necesarias.

Tiempos de carga prolongados

Los camiones eléctricos tardan mucho más en recargarse que los vehículos eléctricos normales. Esto significa que, a menudo, la recarga debe realizarse durante la noche. Aunque se disponga de cargadores rápidos para camiones eléctricos, el proceso sigue durando al menos dos horas, en lugar de unos pocos minutos, como ocurre con los vehículos de gasolina.

Este largo tiempo de recarga puede tener un efecto en cadena para los operadores de flotas en lo que respecta a los tiempos de rotación. En un sector con calendarios de entrega y plazos muy ajustados, esto puede resultar perjudicial para el rendimiento empresarial.

Autocaravanas eléctricas de autonomía limitada

Los camiones pesados eléctricos también se ven limitados por su autonomía relativamente reducida en comparación con la que ofrecen los camiones pesados tradicionales. Según Safety Shield, un camión pesado eléctrico típico tiene una autonomía de unas 300 millas con una sola carga (aproximadamente la distancia entre Londres y Róterdam). En cambio, un camión pesado diésel típico puede recorrer hasta 1.000 millas con un solo depósito de combustible (aproximadamente la distancia entre Londres y Varsovia).

El kilometraje de los camiones eléctricos también puede verse más afectado por factores externos como la carga, el frío y el terreno. Esto puede provocar ansiedad por la autonomía en los conductores, que pueden recurrir a recargas más frecuentes para asegurarse de disponer de energía suficiente para llegar a su destino. A su vez, esto puede provocar retrasos en las entregas, especialmente al circular por países con una infraestructura de recarga de camiones eléctricos deficiente.

Todo esto hace que la optimización de rutas sea fundamental para los operadores de flotas a la hora de planificar los trayectos de sus camiones eléctricos. Cabe señalar que la tecnología de las baterías está en constante evolución, y que la capacidad —y, por lo tanto, la autonomía— seguirá mejorando en un futuro próximo.

Los elevados costes del transporte de mercancías pesado

El coste inicial de un camión eléctrico pesado es elevado (por lo general, entre 160 000 y 200 000 libras, frente a las 80 000-100 000 libras que cuesta un camión pesado diésel), lo que podría disuadir a los conductores autónomos y a los operadores de flotas más pequeñas de adquirir uno. Esto se debe en gran medida al elevado coste de la tecnología de baterías que se utiliza. Esto significa que resultará costoso adquirir un camión eléctrico nuevo al contado, ya que la tecnología que incorpora es más cara que la de un camión diésel.

Los elevados costes iniciales de adquisición de los camiones eléctricos también hacen que los operadores de flotas de países con tarifas eléctricas más baratas para la recarga de estos vehículos, como Noruega, Suecia o Finlandia, sean más propensos a dar el salto, ya que recuperarán su inversión más rápidamente que los de países donde la electricidad es cara, como Irlanda y Croacia.

Los precios de la electricidad también pueden fluctuar en función de diversos acontecimientos. Por ejemplo, en los últimos cinco años, los precios de la electricidad han fluctuado como consecuencia de la reapertura de las economías tras la pandemia de COVID-19 y, posteriormente, de la invasión de Ucrania por parte de Rusia en 2022 (esta última, en particular, tuvo importantes repercusiones en el suministro energético europeo). Como resultado, se produjo un repunte de los precios de la electricidad de casi un 30 %, pasando de 20,5 c€/kWh a 26,5 c€/kWh como media en la UE en el periodo posterior a la invasión. Sin embargo, dado que la media de la UE es ahora inferior a la de 2022, parece que la recarga eléctrica de los vehículos pesados seguirá su tendencia al alza.

En toda Europa, el coste medio de circular con un camión eléctrico durante 100 km es de 20,51 euros, lo que resulta considerablemente más barato que los 51,10 euros que cuesta hacerlo con un camión diésel en la misma distancia.

A medida que mejore la eficiencia y la tecnología de las baterías se generalice y su producción resulte más económica, los camiones pesados eléctricos también serán más asequibles.

El bajo precio y la facilidad de acceso al gasóleo

El gasóleo sigue desempeñando un papel predominante en el sector del transporte pesado. Esto se debe a que la infraestructura para el gasóleo lleva décadas bien consolidada en Europa, sobre todo en comparación con las estaciones de recarga eléctrica para vehículos pesados. La compatibilidad del gasóleo con las tarjetas de combustible y su precio relativamente bajo también lo mantienen como una opción popular entre los gestores de flotas de camiones.

Sin embargo, al igual que ocurre con la electricidad, el precio del gasóleo varía de un lugar a otro del continente. Por eso puede resultar más ventajoso seguir utilizando camiones diésel en países como Moldavia, Georgia y Malta, donde el gasóleo sigue siendo barato. Por el contrario, en países como Islandia y los Países Bajos, donde el gasóleo es relativamente caro, hay un mayor incentivo para pasarse a los camiones eléctricos.

Un país con combustible a bajo coste también podría mostrarse más reacio a realizar grandes inversiones en infraestructuras para camiones eléctricos, por temor a perder el apoyo de las flotas de camiones tradicionales, que podrían optar por rutas alternativas como consecuencia.

El futuro de los camiones pesados eléctricos en Europa

Los camiones pesados eléctricos representan el futuro a largo plazo del transporte por carretera. No solo resultan más económicos a largo plazo, sino que, gracias a las inversiones en nuevas infraestructuras y a su rápido desarrollo, también serán mucho más viables desde el punto de vista financiero y estratégico.

Más allá de los beneficios económicos, los camiones pesados eléctricos también son importantes por su contribución a objetivos medioambientales como el «cero neto». Dado que los camiones pesados tradicionales son una fuente de contaminación a gran escala, la reducción de emisiones que suponen los camiones pesados eléctricos se traducirá en un aire más limpio en toda Europa.

Las siguientes tendencias parecen destinadas a influir en el futuro de los vehículos pesados eléctricos:

- Áreas de servicio inteligentes para camiones: En el futuro, las áreas de servicio para camiones evolucionarán para adaptarse mejor a los camiones pesados eléctricos, junto con otros avances tecnológicos inteligentes. Estas áreas de servicio podrán incluir estaciones de recarga ultrarrápidas de última generación, equipos de diagnóstico, estaciones de intercambio de baterías y servicios de limpieza automatizados, entre otras características.

- Aumento de la normativa de la UE: ya existen zonas de bajas emisiones (LEZ) en varias ciudades (por ejemplo, París, Berlín y Milán), y es probable que otras ciudades europeas sigan su ejemplo debido al endurecimiento de la normativa de la UE en materia de transporte. Los operadores de flotas pueden optar por camiones eléctricos para cumplir con la normativa de la UE o adaptar sus camiones con tecnologías más limpias, como los tacógrafos inteligentes.

- Implementación de la IA: La tecnología de IA ya ha tenido un profundo impacto en la sostenibilidad del transporte por carretera, con aplicaciones en la optimización de rutas, el mantenimiento predictivo y el desarrollo de vehículos autónomos. Es probable que los vehículos eléctricos incorporen la IA para impulsar la sostenibilidad en el sector del transporte por carretera en las próximas décadas.

- Sostenibilidad: La transición hacia los camiones pesados eléctricos forma parte de un impulso global más amplio hacia un estilo de vida sostenible. Los efectos de los fenómenos meteorológicos extremos, como las olas de calor y las inundaciones en toda Europa, no dan señales de remitir debido al cambio climático. La transición hacia los camiones pesados eléctricos es una de las formas en que el mundo está reduciendo su dependencia de los combustibles fósiles.

- Variedad de combustibles: Durante la transición hacia fuentes de combustible más limpias, a lo largo de la década de 2030 habrá una gran variedad de tipos de vehículos pesados en circulación. Muchos serán modelos diésel antiguos, algunos serán eléctricos y otros funcionarán con combustibles alternativos, como los biocombustibles elaborados a partir de fuentes de biomasa renovables.

Gestiona los costes de eHGV de forma más inteligente

Los camiones pesados eléctricos son el futuro; de eso no hay duda. Las ventajas económicas y medioambientales harán que, en los próximos años, cada vez más operadores de flotas y conductores se pasen a los camiones pesados eléctricos. La duración de este periodo de transición dependerá de la rapidez con la que Europa consiga desarrollar su infraestructura de recarga para camiones pesados eléctricos.

En la actualidad, hay amplias zonas del continente en las que los camiones eléctricos de gran tonelaje no resultan viables y requieren una optimización exhaustiva de las rutas debido a su menor autonomía. Además, los costes iniciales que conllevan pueden disuadir a los conductores autónomos y a los operadores de flotas más pequeñas.

La tecnología y las infraestructuras seguirán mejorando, y ya existen servicios diseñados para simplificar al máximo la gestión de flotas de vehículos pesados de transporte de mercancías y los costes asociados. Desde la optimización de rutas y la gestión de flotas hasta mapas de aparcamientos y lavaderos de camiones, SNAP facilita el transporte por carretera.