Guest

Carburant ou charge : Le passage à l'électricité est-il moins coûteux ou simplement plus écologique ?

Créée: 28/07/2025

•

Mise à jour : 19/09/2025

La multiplication des bornes de recharge électrique pour les poids lourds en Europe a entraîné une période de transition sur les vastes réseaux routiers du continent. Pour de nombreux opérateurs de flottes et conducteurs, les poids lourds classiques à moteur diesel restent le moyen de transport de prédilection. Cependant, le passage aux poids lourds électriques est imminent, car l'industrie continue d'évoluer.

Afin d'évaluer la faisabilité pour les [opérateurs de flotte] (https://snapacc.com/fleet-operators/) de passer du diesel à l'électricité, SNAP a mené une étude sur les coûts de recharge des poids lourds par rapport au ravitaillement en carburant sur différents itinéraires de fret européens. Nous avons calculé les économies d'électricité par rapport au diesel en euros par 100 km dans 35 pays européens.

Nous avons constaté que l'Islande était en tête avec une économie moyenne de 61,03 € par 100 km, les autres pays nordiques, la Norvège et la Finlande, se classant respectivement aux deuxième et troisième rangs des économies les plus importantes. À l'autre bout de l'échelle, c'est la Croatie qui offre le moins d'économies avec 19,96 € par 100 km, suivie de Chypre et de la Moldavie.

Dans cet article, nous découvrons les économies réalisées par chaque pays européen et analysons certains facteurs externes susceptibles d'influencer ces économies. Nous nous penchons également sur l'avenir des eHGV en Europe et sur la façon dont les eHGV peuvent aider les opérateurs de flottes et les conducteurs à économiser de l'argent, en particulier avec les [budgets des conducteurs] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-budgeting/).

Comment les coûts des véhicules électriques et du diesel se comparent-ils dans l'UE ?

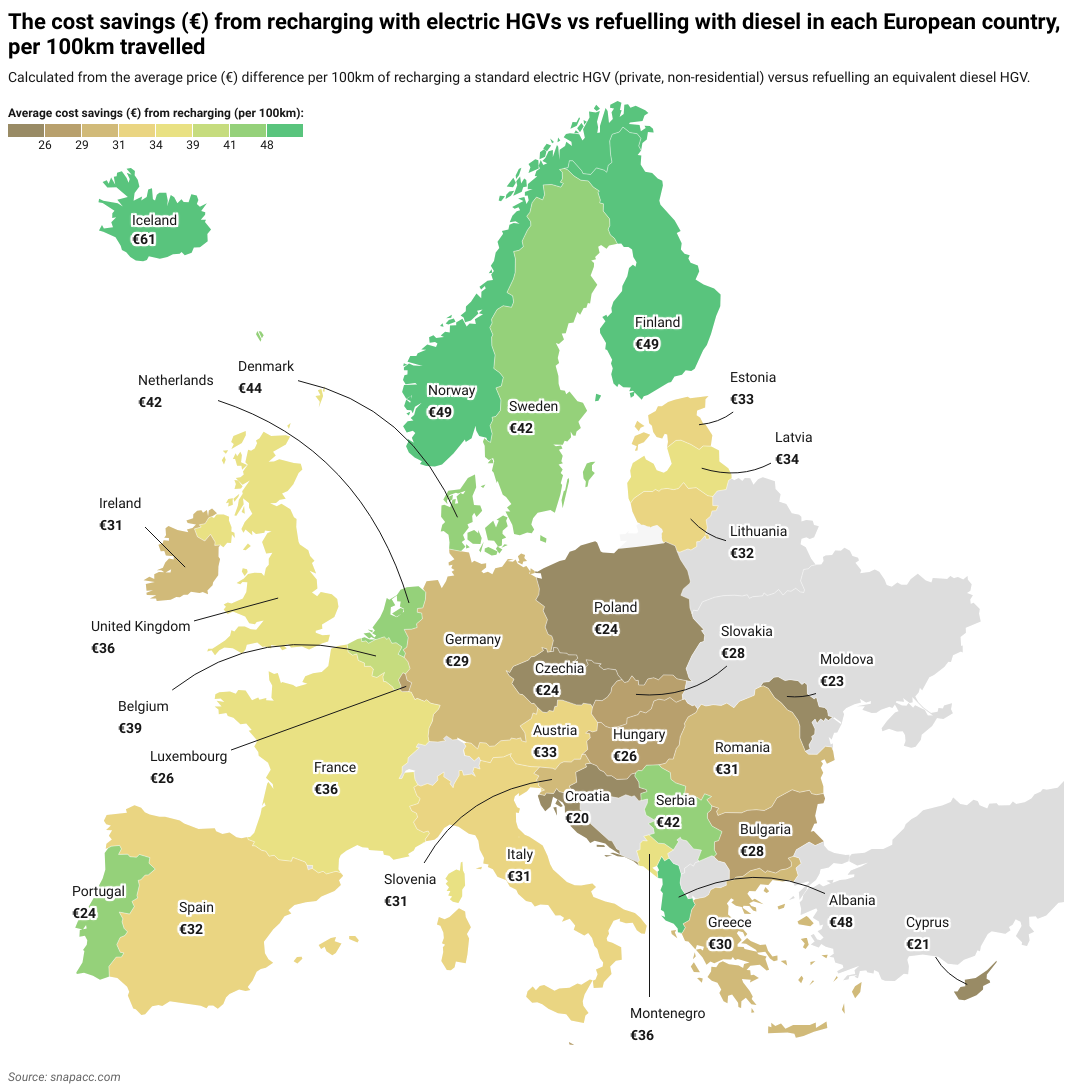

Notre étude a révélé que, dans tous les pays européens étudiés, l'utilisation d'un poids lourd électrique avec recharge électrique permettait d'économiser de l'argent par rapport à l'utilisation d'un poids lourd traditionnel avec carburant. La principale différence réside dans l'ampleur des économies réalisées. Par exemple, le prix de l'électricité dans le pays le plus cher, l'Islande, est 206 % plus élevé** (41 euros de plus) que dans le pays le moins cher, la Croatie.

Nous avons constaté qu'en moyenne, un conducteur de poids lourd électrique économisera 30,59 € pour 100 km par rapport à un conducteur de poids lourd diesel. Cela se traduit par une économie moyenne estimée à 37 200 € par an pour les conducteurs de poids lourds électriques longue distance et à 24 800 € pour les conducteurs nationaux**.

Pour compiler nos données, nous avons examiné 35 pays européens et comparé le coût de l'énergie ou du carburant par 100 km pour deux types de poids lourds (PL). Il s'agissait d'un poids lourd diesel standard, en supposant une consommation de 35 litres aux 100 km au prix de détail moyen du diesel dans chaque pays, et d'un poids lourd électrique, en supposant une consommation d'électricité de 108 kWh aux 100 km sur la base du tarif moyen de l'électricité pour les non-ménages. La TVA et les taxes récupérables ont été exclues de ces calculs. La comparaison reflète uniquement les coûts directs "à la pompe" ou "à la prise", sans tenir compte de facteurs tels que la taille du parc automobile, les contrats d'énergie négociés ou les changements futurs des prix des carburants et de l'électricité.

Lors de la recherche des prix du diesel et de l'électricité, un certain nombre de sources ont été utilisées, notamment [Eurostat] (https://ec.europa.eu/eurostat/databrowser/view/nrgpc205_custom16953972/default/table?lang=en), [CEIC] (https://www.ceicdata.com/en/iceland/electricity-price-nonhousehold-consumers), [GlobalPetrolPrices] (https://www.globalpetrolprices.com/), [Webfleet] (https://www.webfleet.com/en_gb/webfleet/blog/how-much-diesel-does-a-truck-use-per-mile/) et [Gov.uk] (https://www.gov.uk/government/collections/road-fuel-and-other-petroleum-product-prices). Il convient de noter que certaines de ces sources font référence à la "Grande-Bretagne" et d'autres au "Royaume-Uni". Aux fins de cette recherche, les deux termes ont été traités de manière interchangeable.

Pays où l'on économise le plus en passant aux poids lourds électriques

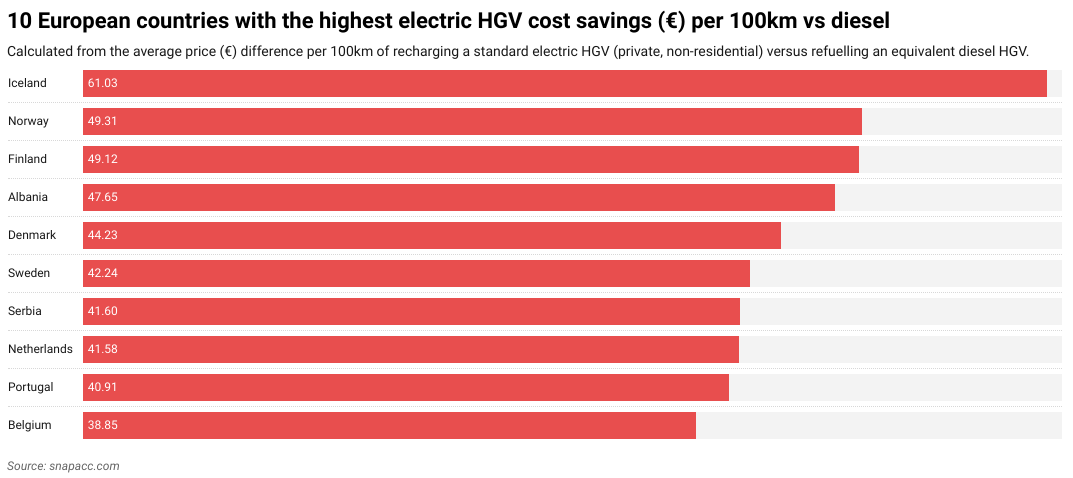

L'Islande (61,03 €), la Norvège (49,31 €)* et la Finlande (49,12 €)* sont actuellement les pays où l'on peut économiser le plus en adoptant un poids lourd électrique.

Cela s'explique en grande partie par le fait que ces pays sont parmi les plus chers d'Europe pour le diesel. L'Islande est le pays le plus cher d'Europe pour le gazole (2,07 euros par litre). Ce coût élevé s'explique en grande partie par son isolement géographique par rapport au reste de l'Europe, ce qui fait que le coût d'importation du gazole est beaucoup plus élevé que dans les autres pays européens. L'Islande, comme la Norvège et la Finlande, est également connue pour son taux d'imposition élevé, ce qui contribue également au coût élevé du carburant.

La Norvège (32 %) et l'Islande (18 %)** sont également les deux premiers pays au monde pour la part des voitures électriques dans le parc automobile. En conséquence, ces deux pays ont investi de manière significative dans l'infrastructure de recharge électrique.

La petite taille de l'Islande et son périphérique principal facilitent également l'installation de stations de recharge électrique à intervalles réguliers pour les conducteurs de poids lourds électriques. Le même raisonnement peut être partiellement utilisé pour d'autres pays dotés de réseaux plus petits mais qui affichent un taux élevé de réduction des coûts, notamment l'Albanie, la Serbie et la Belgique - bien qu'il faille noter que ces trois pays affichent également des prix de diesel parmi les plus élevés d'Europe, ce qui contribue à la différence de réduction des coûts.

Le graphique ci-dessous montre les 10 pays qui réalisent les économies les plus importantes en utilisant un poids lourd électrique :

*Les conducteurs de toute l'Europe font déjà des économies en adoptant des poids lourds électriques. Le passage à la recharge des poids lourds électriques est l'avenir de l'industrie et SNAP est prêt à aider les conducteurs et les opérateurs de flottes dans cette transition.

Matthew Bellamy - Directeur général de SNAP

Pays économisant le moins en convertissant les poids lourds à l'électricité

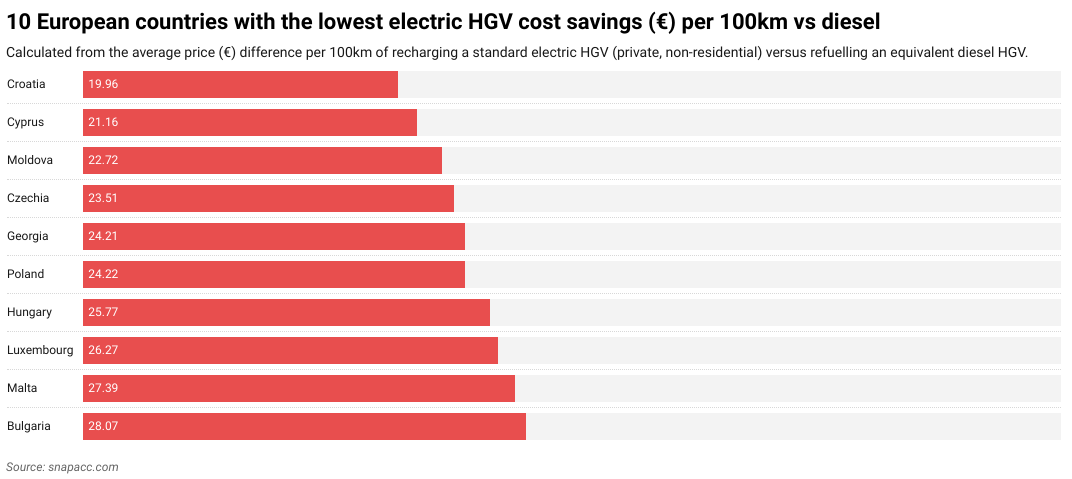

La Croatie (19,96 €), Chypre (21,16 €), et la Moldavie (22,72 €) sont actuellement les trois pays qui réalisent le moins d'économies en Europe.

La Croatie a le [deuxième taux d'adoption des VE le plus lent] (https://www.smf.co.uk/wp-content/uploads/2025/03/Decreasing-transport-poverty-in-Europe-through-public-EV-chargepoints-March2025.pdf) de l'UE après la Pologne. Cela s'explique en partie par la médiocrité de l'infrastructure de recharge des VE en Croatie, notamment les stations de recharge pour lesquelles il faut appeler le service clientèle ou utiliser plusieurs applications différentes pour lancer le processus de recharge, les mauvaises indications pour les stations de recharge en dehors des grands axes routiers et les temps d'attente potentiellement élevés pendant les périodes de pointe de la saison touristique. En outre, la Croatie ne dispose pas de stations de recharge à très haut débit (180 kW et plus), ce qui peut s'avérer problématique pour les poids lourds électriques qui ont besoin de plus de puissance que la moyenne des véhicules électriques.

Chypre et la Moldavie ont toutes deux des problèmes géopolitiques internes qui rendent difficile la planification de l'infrastructure pour la recharge des VE (ainsi que la planification nationale en général). À Chypre, la moitié nord de l'île - y compris la moitié de sa capitale, Nicosie - est [occupée par la République turque de Chypre du Nord] (https://www.bbc.co.uk/news/world-europe-17217956) soutenue par la Turquie depuis 1974. Pour la Moldavie, la province orientale de Transnistrie agit comme un État de facto avec son propre gouvernement. Cela signifie que les deux pays ne sont pas en mesure de mettre en place une infrastructure d'EV de manière cohérente sur le territoire qu'ils considèrent comme le leur.

Les problèmes de Chypre sont également aggravés par les coûts élevés de l'électricité, tandis que la Moldavie a le cinquième prix de diesel le moins cher d'Europe. La Moldavie est également le [deuxième pays le plus pauvre d'Europe] (https://worldpopulationreview.com/country-rankings/poorest-countries-in-europe), ce qui rend difficile l'investissement dans l'infrastructure des VE. Tous ces facteurs contribuent à une économie globale faible pour les poids lourds électriques.

La Pologne est également en bas de la liste avec une économie de 24,22 €. Malgré sa croissance économique impressionnante et ses investissements croissants dans l'infrastructure de recharge des VE, sa grande taille signifie que la couverture est encore un problème dans certaines régions du pays - bien que cela semble susceptible de [changer à l'avenir] (https://alternative-fuels-observatory.ec.europa.eu/general-information/news/poland-launches-major-funding-programs-zero-emission-transport).

Des pays comme l'Espagne (32,20 €), la Roumanie (30,62 €) et l'Irlande (30,54 €) se situent au milieu du classement en matière d'économies de coûts pour les poids lourds électriques. Cela s'explique probablement par le fait que ces pays disposent d'une infrastructure de recharge des VE en pleine expansion et que les prix de l'électricité et du diesel y sont moyens.

Le graphique ci-dessous montre les 10 pays qui réalisent les économies les plus faibles en utilisant un poids lourd électrique :

Économies de coûts pour les poids lourds électriques au Royaume-Uni

Le Royaume-Uni affiche une économie de 36,23 € pour les poids lourds électriques, ce qui le place en 11e position pour les économies réalisées grâce à la recharge par 100 km. Cela s'explique en grande partie par la cherté du carburant au Royaume-Uni, le diesel étant le troisième plus cher d'Europe. Bien que les économies réalisées grâce aux coûts élevés du diesel contribuent certainement aux économies élevées réalisées par le Royaume-Uni sur les coûts des véhicules électriques, elles seraient probablement bien plus importantes si l'électricité au Royaume-Uni n'était pas également parmi les [plus chères] (https://reports.electricinsights.co.uk/q4-2024/why-are-britains-power-prices-the-highest-in-the-world/) d'Europe.

Le Royaume-Uni s'attend également à des améliorations de son infrastructure de recharge des VE. La société britannique de services autoroutiers, Moto, prévoit activement de construire [15 "superhubs" d'ici à 2027] (https://www.fleetnews.co.uk/news/electric-hgv-charging-superhubs-planned-for-motorway-services). Ces superhubs peuvent accueillir la recharge des VE pour les eHGV de manière plus efficace qu'un chargeur de VE standard. Il y a actuellement moins de cinq points de charge dédiés aux eHGV sur les routes britanniques. Avec d'autres entreprises comme BP Pulse et Aegis Energy qui cherchent également à investir, il est probable que le Royaume-Uni disposera d'un réseau de recharge pour poids lourds nettement amélioré dans un avenir proche.

Quels sont les obstacles à l'électrification des poids lourds ?

Plusieurs facteurs ont actuellement un impact sur l'électrification des poids lourds, notamment le manque d'infrastructures de recharge, les longs temps de charge, les coûts initiaux élevés de la conversion des poids lourds électriques et leur autonomie limitée. En outre, le coût relativement faible et l'accessibilité du carburant et des véhicules diesel font des poids lourds traditionnels une option attrayante pour les [opérateurs de flotte] (https://snapacc.com/fleet-operators/).

Cependant, tous ces impacts peuvent varier en fonction du pays d'exploitation. Par exemple, si votre flotte ne circule que sur le territoire national dans un pays comme la Norvège ou l'Islande, elle sera probablement moins touchée qu'une flotte opérant dans toute l'Europe ou dans des régions où l'infrastructure des poids lourds électriques est moins bonne, comme dans les Balkans.

Insuffisance de l'infrastructure de recharge

Le principal obstacle à l'électrification des poids lourds est l'insuffisance de l'infrastructure de recharge des poids lourds électriques. En effet, les poids lourds électriques nécessitent une recharge à l'échelle du mégawatt, ce que la plupart des points de recharge existants pour les véhicules de tourisme (voitures et camionnettes électriques standard) ne prennent pas en charge.

De nombreux pays d'Europe manquent cruellement d'infrastructures de ce type, en particulier sur les principaux itinéraires de fret et dans les gares routières. Il s'agit généralement des États les plus pauvres du sud et de l'est de l'Europe, tels que la Moldavie, la Géorgie et la Bulgarie. Ce n'est pas une coïncidence si ces pays se classent parmi les dix derniers en termes d'économies de coûts pour les véhicules utilitaires légers.

Il peut également arriver que des stations de recharge pour véhicules électriques existent, mais qu'elles se trouvent dans des zones qui ne peuvent tout simplement pas accueillir plusieurs véhicules électriques en charge pendant la nuit en raison de la faiblesse du réseau électrique local. Ce problème se pose souvent dans les régions rurales et isolées d'Europe.

Bien que de nombreux pays européens prévoient d'améliorer l'infrastructure des véhicules à moteur électrique, il s'agit encore d'un processus long et coûteux, avec de nombreux obstacles bureaucratiques, logistiques et techniques à surmonter - sans parler des améliorations de l'infrastructure environnante, telles que les connexions au réseau local, qui seront également nécessaires.

Longs temps de charge

Le temps de charge des poids lourds électriques est beaucoup plus long que celui des véhicules électriques standard. Cela signifie que la charge doit souvent avoir lieu pendant la nuit. Même s'il est possible d'acquérir des chargeurs rapides pour les poids lourds électriques, le processus prend toujours [au moins deux heures] (https://dhl-freight-connections.com/en/solutions/charging-times-for-electric-trucks-the-goal-is-less-than-30-minutes/), au lieu de quelques minutes, comme c'est le cas pour les véhicules à essence.

Ce long temps de charge peut avoir un effet d'entraînement pour les opérateurs de flotte en termes de délais d'exécution. Dans un secteur où les calendriers de livraison et les délais sont serrés, cela peut nuire aux performances de l'entreprise.

Autonomie limitée des poids lourds électriques

Les poids lourds électriques sont également limités par leur autonomie relativement restreinte par rapport à celle des poids lourds traditionnels. Selon Safety Shield, un poids lourd électrique typique a une autonomie d'environ 300 miles avec une seule charge (à peu près la distance de Londres à Rotterdam). En revanche, un poids lourd à moteur diesel peut parcourir jusqu'à 2 000 km** avec un seul plein de carburant (soit environ la distance entre Londres et Varsovie).

Le kilométrage des poids lourds électriques peut également être plus affecté par des facteurs externes tels que la charge, le [temps froid] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-winter-in-europe/) et le terrain. Cela peut entraîner une certaine anxiété chez les conducteurs, qui peuvent effectuer des charges plus fréquentes pour s'assurer qu'ils ont suffisamment d'énergie pour atteindre leur destination. Cela peut à son tour entraîner des retards de livraison, en particulier dans les pays où l'infrastructure de recharge des eHGV est médiocre.

Tous ces éléments font que l'optimisation des itinéraires (https://snapacc.com/newsroom/route-optimisation-with-fleet-management-software-snap-account/) est essentielle pour les opérateurs de flotte qui planifient les trajets de leurs véhicules utilitaires électriques. Il convient de noter que la technologie des batteries est en constante évolution et que la capacité - et donc le kilométrage - continuera de s'améliorer dans un avenir proche.

Coûts élevés des véhicules utilitaires électriques

Le coût initial d'un poids lourd électrique est élevé (généralement entre [160 000 et 200 000 £] (https://electriccarguide.co.uk/the-electric-hgv-guide/), contre 80 000 à 100 000 £ pour un poids lourd diesel), ce qui peut dissuader les conducteurs indépendants et les petits exploitants de parcs de véhicules d'en posséder un. Cela s'explique en grande partie par le coût de la technologie des batteries. Cela signifie que l'achat d'un nouveau poids lourd électrique sera coûteux car la technologie utilisée est plus onéreuse que celle d'un poids lourd diesel.

Les coûts d'achat initiaux élevés des eHGV signifient également que les opérateurs de flottes des pays où les tarifs d'électricité pour la recharge des eHGV sont moins élevés, tels que la Norvège, la Suède ou la Finlande, sont plus susceptibles de se convertir car ils récupèrent leur investissement plus rapidement que ceux des pays où l'électricité est chère, tels que l'Irlande et la Croatie.

Les prix de l'électricité peuvent également fluctuer en fonction de divers événements. Par exemple, au cours des cinq dernières années, les prix de l'électricité ont fluctué en fonction de l'ouverture des économies après la pandémie de COVID-19, puis de l'invasion de l'Ukraine par la Russie en 2022 (cette dernière a notamment eu des effets importants sur l'approvisionnement en énergie de l'Europe). En conséquence, les prix de l'électricité ont grimpé de près de 30 %, passant de [20,5 c€/kWh à 26,5 c€/kWh] (https://www.euronews.com/business/2025/02/24/three-years-on-how-russias-invasion-reshaped-energy-prices-across-europe) pour la capitale moyenne de l'UE au cours de la période qui a suivi l'invasion. Toutefois, la moyenne européenne étant désormais [inférieure à ce qu'elle était en 2022] (https://ec.europa.eu/eurostat/databrowser/view/nrgpc205_custom16953972/default/table?lang=en), il semble que la recharge électrique pour les poids lourds soit appelée à poursuivre son ascension.

Dans toute l'Europe, le coût moyen de fonctionnement d'un poids lourd électrique sur 100 km est de 20,51 euros, soit nettement moins que les 51,10 euros que coûte un poids lourd diesel sur la même distance.

Au fur et à mesure que l'efficacité s'améliore et que la technologie des batteries se généralise et devient moins coûteuse à produire, les véhicules à moteur électrique deviendront également plus abordables à acquérir.

Bon marché et accessibilité du carburant diesel

Le diesel joue toujours un rôle dominant dans l'industrie des poids lourds. Cela s'explique par le fait que l'infrastructure diesel est bien établie en Europe depuis des décennies, surtout en comparaison avec les chargeurs électriques pour les poids lourds. La compatibilité du diesel avec les [cartes carburant] (https://snapacc.com/newsroom/fuel-cards-in-transportation-how-snap-simplifies-fleet-life/) et son prix relativement bas le rendent également populaire auprès des gestionnaires de flottes de camions.

Toutefois, comme pour l'électricité, la valeur du gazole fluctue sur le continent. C'est pourquoi il peut sembler plus avantageux de conserver des poids lourds diesel dans des pays comme la Moldavie, la Géorgie et Malte, où le diesel reste bon marché. À l'inverse, dans des pays comme l'Islande et les Pays-Bas, où le gazole est relativement cher, il est plus intéressant d'opter pour un poids lourd électrique.

Un pays où le carburant est bon marché peut également hésiter à investir massivement dans l'infrastructure des poids lourds électriques, de peur d'aliéner les flottes de poids lourds traditionnelles, qui pourraient alors choisir d'autres itinéraires.

L'avenir des poids lourds électriques en Europe

Les poids lourds électriques représentent l'avenir à long terme du transport routier de marchandises. Non seulement ils sont moins chers à l'usage, mais avec l'investissement et la construction de nouvelles infrastructures à un rythme soutenu, ils deviendront également beaucoup plus viables d'un point de vue financier et stratégique.

Au-delà des avantages économiques, les poids lourds électriques sont également importants pour leur contribution aux objectifs environnementaux tels que le "Net Zero". Les poids lourds traditionnels étant des pollueurs à grande échelle, les [émissions économisées] (https://snapacc.com/newsroom/the-road-to-sustainability-the-european-emissions-challenge-within-the-transport-sector/) par les poids lourds électriques se traduiront par un air plus pur dans toute l'Europe.

Les [tendances suivantes] (https://snapacc.com/newsroom/the-road-ahead-for-2025-truck-industry-trends-to-expect/) devraient avoir un impact sur les poids lourds électriques à l'avenir :

- Smart truck parks: Truck parks in the future will evolve to better accommodate eHGVs alongside other smart technological advancements. These truck parks may include up-to-date ultra-fast charging stations, diagnostic machines, battery swap stations, and automated cleaning services, among other features.

- Increased EU regulations: Low Emission Zones (LEZs) already exist in a number of cities (e.g. Paris, Berlin, and Milan) with more European cities likely to follow suit with more stringent EU transport regulations. Fleet operators may opt for eHGVs to meet EU regulations or retrofit their HGVs with cleaner technologies, like smart tachographs.

- AI implementation: AI technology has already had a profound sustainability impact across road haulage — with applications in route optimisation, predictive maintenance, and autonomous vehicle development. Electric vehicles will likely incorporate AI to help drive sustainability in the haulage industry over the coming decades.

- Sustainability: The shift to eHGVs is part of a wider global push toward sustainable living. The effects of extreme weather, including heatwaves and floods across Europe, show no sign of slowing due to climate change. Moving to electric HGVs is one way the world is reducing its dependence on fossil fuels.

- Fuel variety: During the transition to cleaner fuel sources, there will be a variety of HGV types on the road throughout the 2030s. Many will be older diesel models, some will be electric, and others will be powered by alternative fuels such as biofuel made from renewable biomass sources.

Gérer les coûts des poids lourds électriques de manière plus intelligente

Les poids lourds électriques sont l'avenir, cela ne fait aucun doute. En raison des avantages économiques et environnementaux qu'ils présentent, de plus en plus d'exploitants de flottes et de conducteurs adopteront les poids lourds électriques dans les années à venir. La durée de cette période de transition dépendra de la rapidité avec laquelle l'Europe développera son infrastructure de recharge pour les poids lourds électriques.

Il existe actuellement de vastes étendues du continent où les véhicules utilitaires légers ne sont pas viables et nécessitent une optimisation poussée des itinéraires en raison de leur faible rayon d'action. En outre, les coûts initiaux impliqués peuvent dissuader les conducteurs indépendants et les petits exploitants de flottes.

La technologie et l'infrastructure continueront à s'améliorer, et il existe déjà des services conçus pour simplifier au maximum la gestion des flottes de véhicules utilitaires légers et des coûts qui y sont liés. De l'optimisation des itinéraires à la gestion de la flotte en passant par les plans de stationnement et les stations de lavage, SNAP simplifie le transport routier.

(Inscrivez-vous à SNAP aujourd'hui.) (https://snapacc.com/sign-up/)