Guest

Brændstof vs. opladning: Er skiftet til el billigere eller bare grønnere?

Oprettet: 28.07.2025

•

Opdateret: 19.09.2025

Væksten i antallet af elektriske ladestationer til lastbiler i Europa har ført til en overgangsperiode på kontinentets store vejnet. For mange flådeoperatører og chauffører er de klassiske dieseldrevne lastbiler stadig det foretrukne transportmiddel. Men skiftet til elektriske lastbiler er nært forestående, efterhånden som branchen fortsætter med at udvikle sig.

For at vurdere, om det er muligt for [flådeoperatører] (https://snapacc.com/fleet-operators/) at skifte fra diesel til el, har SNAP lavet en undersøgelse af omkostningerne ved at oplade lastbiler i forhold til at tanke dem op på forskellige europæiske fragtruter. Vi beregnede besparelserne på el i forhold til diesel i euro pr. 100 km på tværs af 35 europæiske lande.

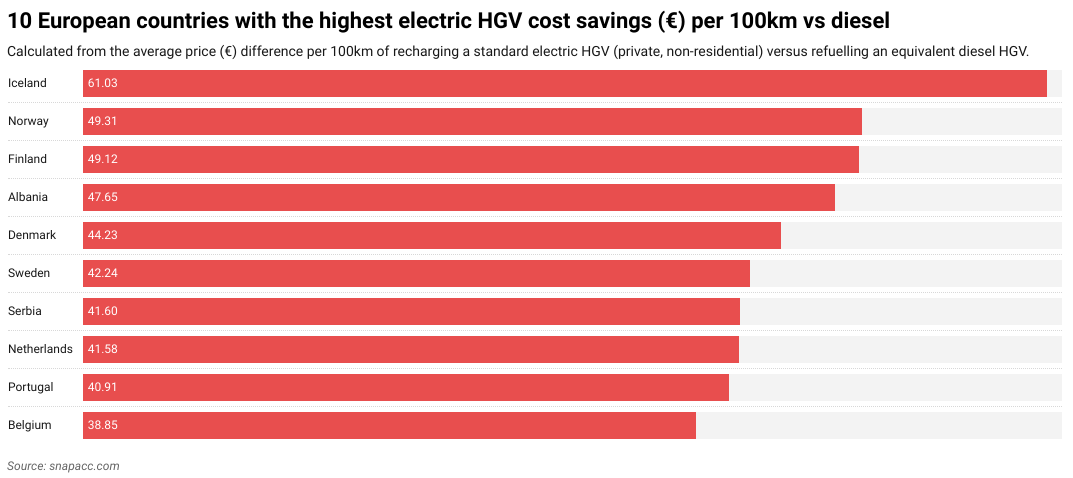

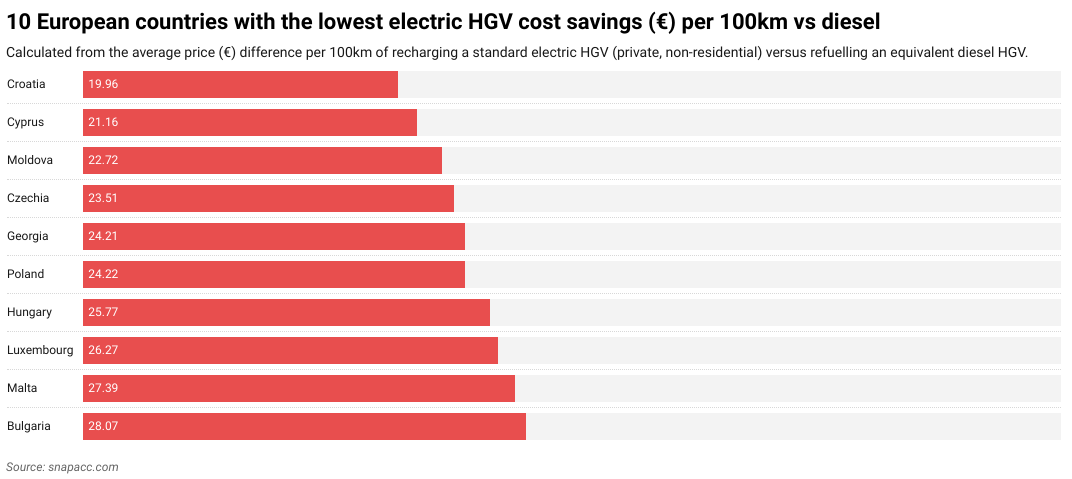

Vi fandt, at Island førte an med en gennemsnitlig omkostningsbesparelse på 61,03 euro pr. 100 km, mens de nordiske lande Norge og Finland tilbød henholdsvis den næsthøjeste og den tredjehøjeste omkostningsbesparelse. I den anden ende af skalaen tilbød Kroatien den mindste omkostningsbesparelse med 19,96 € pr. 100 km, efterfulgt af Cypern og Moldova.

I denne artikel afdækker vi omkostningsbesparelserne pr. europæisk land og analyserer nogle af omkostningsbesparelserne pr. europæisk land og analyserer nogle af de eksterne faktorer, der kan have indflydelse på disse besparelser. Vi dykker også ned i, hvordan fremtiden for eHGV'er i Europa kan se ud, samt hvordan eHGV'er kan hjælpe flådeoperatører og chauffører med at spare penge, især med [chaufførbudgetter] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-budgeting/).

Hvordan eHGV og dieselomkostninger står sig i hele EU

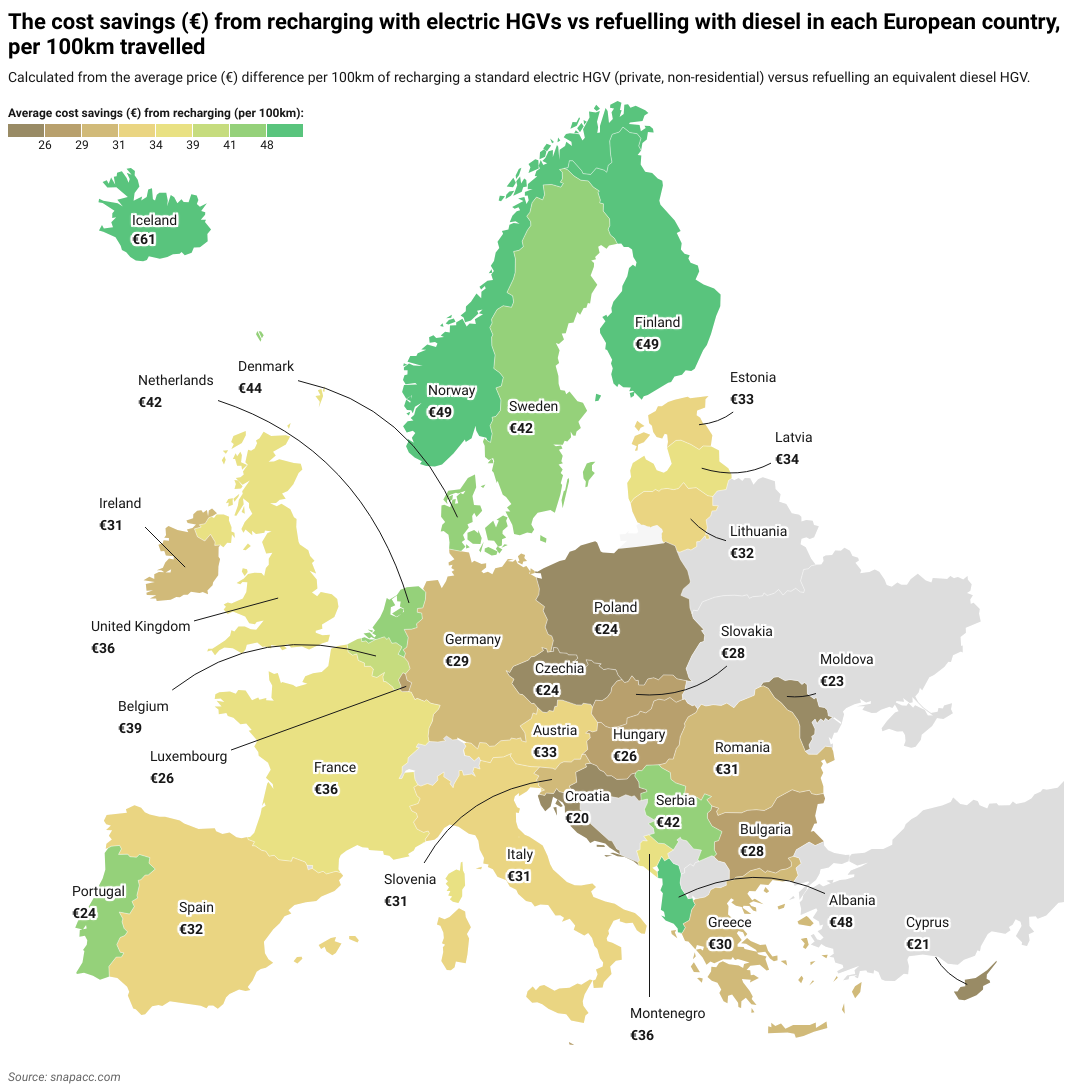

Vores undersøgelse viste, at der i alle de undersøgte europæiske lande var penge at spare ved at bruge en eHGV med elektrisk opladning sammenlignet med en traditionel lastbil med brændstof. Den primære forskel var, hvor meget omkostningsbesparelserne varierede. For eksempel er prisen på elektricitet i det dyreste land, Island, 206 % højere (41 euro højere) end i det billigste land, Kroatien.

Vi fandt ud af, at en chauffør med en elektrisk lastbil i gennemsnit vil spare 30,59 euro pr. 100 km sammenlignet med en chauffør med en diesel-lastbil. Det svarer til en anslået gennemsnitlig besparelse på €37.200 om året for chauffører af elektriske lastbiler på lange strækninger og €24.800 for chauffører på indenlandske strækninger.

For at indsamle vores data kiggede vi på 35 europæiske lande og sammenlignede energi- eller brændstofomkostningerne pr. 100 km for to typer tunge lastbiler (HGV'er). Det var en standard diesel-lastbil, hvor vi antog et brændstofforbrug på 35 liter pr. 100 km til hvert lands gennemsnitlige detailpris på diesel, og en elektrisk lastbil, hvor vi antog et elforbrug på 108 kWh pr. 100 km baseret på den gennemsnitlige elpris for ikke-husholdninger. Moms og afgifter, der kan refunderes, er ikke medtaget i disse beregninger. Sammenligningen afspejler kun direkte omkostninger "ved pumpen" eller "ved stikket" uden at tage højde for faktorer som flådestørrelse, forhandlede energikontrakter eller fremtidige ændringer i brændstof- og elpriser.

Da vi undersøgte priserne på diesel og elektricitet, brugte vi en række kilder, bl.a. Eurostat, CEIC, GlobalPetrolPrices, Webfleet og Gov.uk. Det er værd at bemærke, at nogle af disse kilder henviser til "Storbritannien", mens andre henviser til "UK". I forbindelse med denne undersøgelse blev begge udtryk behandlet i flæng.

Lande, der sparer mest ved at skifte til elektriske lastbiler

Island (61,03 euro), Norge (49,31 euro)* og Finland (49,12 euro)* er i øjeblikket de lande, hvor der kan spares mest ved at skifte til en elektrisk lastbil.

Det skyldes i høj grad, at disse lande er blandt de dyreste i Europa, når det gælder diesel. Island er det dyreste land i Europa, når det gælder diesel (2,07 euro pr. liter). Denne høje pris skyldes i høj grad landets geografiske isolation i forhold til resten af Europa, hvilket betyder, at omkostningerne ved at importere diesel er meget højere end i andre europæiske lande. Ligesom Norge og Finland er Island også kendt for sin høje skatteprocent, som også bidrager til de høje brændstofomkostninger.

Norge (32 %) og Island (18 %)** er også de to lande i verden, der har flest elbiler på vejene i forhold til antallet af personbiler på vejene. Som følge heraf har begge lande investeret betydeligt i elektrisk opladningsinfrastruktur.

Islands lille størrelse og hovedringvej gør det også lettere at installere elektriske ladestationer med jævne mellemrum til chauffører af elektriske lastbiler. Det samme ræsonnement kan til dels bruges for andre lande med mindre netværk, der har en høj grad af omkostningsbesparelser, herunder Albanien, Serbien og Belgien - selvom det skal bemærkes, at alle tre også har nogle af de dyreste dieselpriser i Europa, hvilket bidrager til forskellen i omkostningsbesparelser.

Diagrammet nedenfor viser de 10 lande, der har de største omkostningsbesparelser ved brug af en elektrisk lastbil:

"Chauffører i hele Europa sparer allerede ved at skifte til elektriske lastbiler. At skifte til opladning af eHGV'er er branchens fremtid, og SNAP er klar til at hjælpe chauffører og flådeoperatører med overgangen."

Matthew Bellamy - administrerende direktør hos SNAP.

Lande, der sparer mindst ved at skifte til elektriske lastbiler

Kroatien (19,96 €), Cypern (21,16 €) og Moldova (22,72 €) er i øjeblikket de tre lande med de laveste omkostningsbesparelser i Europa.

Kroatien har den [næstlangsommeste udbredelse af elbiler] (https://www.smf.co.uk/wp-content/uploads/2025/03/Decreasing-transport-poverty-in-Europe-through-public-EV-chargepoints-March2025.pdf) i EU efter Polen. Det skyldes til dels Kroatiens dårlige infrastruktur til opladning af elbiler, f.eks. ladestationer, der kræver, at man ringer til kundeservice eller bruger flere forskellige apps til at starte opladningsprocessen, dårlige anvisninger til ladestationer uden for større motorveje og potentielt lange ventetider i højsæsonen for turister. Derudover mangler Kroatien ultrahurtige ladestationer (180 kW og derover), hvilket kan vise sig at være et problem for elektriske lastbiler, der kræver mere strøm end den gennemsnitlige elbil.

Både Cypern og Moldova har interne geopolitiske problemer, som gør det vanskeligt at planlægge infrastruktur til opladning af elbiler (og national planlægning generelt). For Cyperns vedkommende har den nordlige halvdel af øen - inklusive halvdelen af hovedstaden Nicosia - været besat af den tyrkisk-støttede Tyrkiske Republik Nordcypern siden 1974. For Moldova fungerer den østlige provins Transnistrien som en de facto-stat med sin egen regering. Det betyder, at begge lande ikke er i stand til at implementere EV-infrastruktur på en konsekvent måde på tværs af det område, de betragter som deres eget.

Problemerne i Cypern forstærkes også af høje elpriser, mens Moldova har de femtebilligste dieselpriser i Europa. Moldova er også det [næstfattigste land i Europa] (https://worldpopulationreview.com/country-rankings/poorest-countries-in-europe), hvilket gør investeringer i infrastruktur til elbiler til en udfordring. Alle disse faktorer bidrager til en samlet lav omkostningsbesparelse for elektriske lastbiler.

Polen ligger også lavt på listen med en omkostningsbesparelse på 24,22 €. På trods af den imponerende økonomiske vækst og voksende investeringer i infrastruktur til opladning af elbiler betyder landets store størrelse, at dækningen stadig er et problem i visse områder af landet - selvom dette sandsynligvis vil [ændre sig i fremtiden] (https://alternative-fuels-observatory.ec.europa.eu/general-information/news/poland-launches-major-funding-programs-zero-emission-transport).

Lande som Spanien (€32,20), Rumænien (€30,62) og Irland (€30,54) ligger midt i feltet, når det gælder omkostningsbesparelser for elektriske lastbiler. Det skyldes sandsynligvis, at disse lande har en voksende infrastruktur til opladning af elbiler og middelmådige el- og dieselpriser.

Diagrammet nedenfor viser de 10 lande, der har de laveste omkostningsbesparelser ved brug af en elektrisk lastbil:

Storbritanniens omkostningsbesparelser for elektriske lastbiler

Storbritannien har en besparelse på 36,23 euro, hvilket placerer landet på en 11. plads over besparelser på opladning pr. 100 km. Det skyldes i høj grad de dyre brændstofpriser i Storbritannien, hvor **dieselpriserne er de tredjedyreste i Europa. Selvom besparelserne fra de høje dieselpriser helt sikkert bidrager til Storbritanniens høje eHGV-omkostningsbesparelser, ville de sandsynligvis være langt højere, hvis elektriciteten i Storbritannien ikke også var blandt de [dyreste] (https://reports.electricinsights.co.uk/q4-2024/why-are-britains-power-prices-the-highest-in-the-world/) i Europa.

Storbritannien forventer også forbedringer af sin infrastruktur til opladning af elbiler. Den britiske motorvejsservicevirksomhed Moto planlægger aktivt at bygge [15 'superhubs' inden 2027] (https://www.fleetnews.co.uk/news/electric-hgv-charging-superhubs-planned-for-motorway-services). Disse superhubs kan oplade elbiler mere effektivt end en standardoplader til elbiler. Der er i øjeblikket færre end fem eHGV-dedikerede opladningspunkter på de britiske veje. Med [andre virksomheder] (https://www.fleetnews.co.uk/news/electric-hgv-charging-superhubs-planned-for-motorway-services) som BP Pulse og Aegis Energy, der også ønsker at investere, ser det ud til, at Storbritannien vil få et meget bedre netværk til opladning af lastbiler i den nærmeste fremtid.

Hvad påvirker elektrificeringen af lastbiler?

Der er flere faktorer, der i øjeblikket påvirker elektrificeringen af lastbiler, herunder mangel på opladningsinfrastruktur, lange opladningstider, de høje startomkostninger ved konvertering af eHGV'er og deres begrænsede rækkevidde. Derudover gør de relativt lave omkostninger og tilgængeligheden af dieselbrændstof og køretøjer traditionelle lastbiler til en attraktiv mulighed for [flådeoperatører] (https://snapacc.com/fleet-operators/).

Alle disse konsekvenser kan dog variere afhængigt af driftslandet. Hvis din flåde f.eks. kun kører indenrigs i et land som Norge eller Island, vil den sandsynligvis blive mindre påvirket end en flåde, der kører i hele Europa eller i regioner med dårligere eHGV-infrastruktur, f.eks. på Balkan.

Utilstrækkelig opladningsinfrastruktur

Den største hindring for elektrificering af lastbiler er utilstrækkelig infrastruktur til opladning af eHGV'er. Det skyldes, at eHGV'er kræver opladning i megawatt-skala, hvilket de fleste eksisterende ladestandere til personbiler (almindelige elbiler og varevogne) ikke understøtter.

Der er mange lande i Europa, som i høj grad mangler en sådan infrastruktur, især på store fragtruter og ved lastbilstoppesteder. Det er ofte fattigere stater i Syd- og Østeuropa som Moldova, Georgien og Bulgarien. Det er ikke tilfældigt, at disse lande ligger i bund, når det gælder omkostningsbesparelser ved eHGV.

Det kan også være, at der findes ladestationer til eHGV'er, men at de befinder sig i områder, hvor der simpelthen ikke er plads til flere eHGV'er, der oplader natten over, på grund af et svagt lokalt elnet. Det er ofte et problem i mere landlige og afsidesliggende dele af Europa.

Selvom mange europæiske lande planlægger at forbedre eHGV-infrastrukturen, er det stadig en tidskrævende og dyr proces med mange bureaukratiske, logistiske og tekniske forhindringer, der skal overvindes - for ikke at nævne de omkringliggende infrastrukturopgraderinger, som f.eks. lokale netforbindelser, der også vil være nødvendige.

Lange opladningstider

Elektriske lastbiler tager meget længere tid at oplade end almindelige elbiler. Det betyder, at opladningen ofte skal foregå natten over. Selv hvis der kan skaffes hurtige eHGV-opladere, tager processen stadig [mindst to timer] (https://dhl-freight-connections.com/en/solutions/charging-times-for-electric-trucks-the-goal-is-less-than-30-minutes/) i stedet for et par minutter, som det er tilfældet med benzindrevne køretøjer.

Denne lange opladningstid kan have en afsmittende effekt på flådeoperatørernes ekspeditionstid. I en branche med stramme leveringsplaner og deadlines kan det potentielt være skadeligt for virksomhedens resultater.

Begrænset rækkevidde for eHGV'er

Elektriske lastbiler begrænses også af deres relativt begrænsede rækkevidde sammenlignet med de kilometer, som traditionelle lastbiler kan køre. Ifølge Safety Shield har en typisk elektrisk lastbil en rækkevidde på omkring 300 miles på en enkelt opladning (omtrent afstanden fra London til Rotterdam). En typisk dieseldrevet lastbil kan derimod køre op til 1.000 miles på en enkelt tankfuld brændstof (omtrent afstanden fra London til Warszawa).

El-lastbilers kilometertal kan også blive mere påvirket af eksterne faktorer som f.eks. last, [koldt vejr] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-winter-in-europe/) og terræn. Det kan føre til rækkeviddeangst hos chaufførerne, som måske oplader oftere for at sikre, at de har strøm nok til at nå deres destination. Det kan igen føre til leveringsforsinkelser, især når man kører gennem lande med dårlig infrastruktur til opladning af eHGV'er.

Alt dette gør det [ruteoptimering] (https://snapacc.com/newsroom/route-optimisation-with-fleet-management-software-snap-account/) afgørende for flådeoperatører, der planlægger rejser for deres eHGV'er. Det skal bemærkes, at batteriteknologien er i konstant udvikling, og at kapaciteten - og dermed kilometertallet - fortsat vil blive forbedret i den nærmeste fremtid.

Høje omkostninger for eHGV'er

Startomkostningerne for en eHGV er høje (typisk mellem [£160.000-£200.000] (https://electriccarguide.co.uk/the-electric-hgv-guide/), sammenlignet med mellem £80.000-£100.000 for en diesel-LGV), hvilket potentielt kan afholde uafhængige chauffører og mindre flådeoperatører fra at eje en. Dette skyldes i høj grad udgifterne til den involverede batteriteknologi. Det betyder, at det vil være dyrt at købe en ny elektrisk lastbil direkte, da teknologien i den er dyrere end i en diesel-lastbil.

De høje startomkostninger ved køb af eHGV'er betyder også, at flådeoperatører i lande med billigere elpriser for opladning af eHGV'er som Norge, Sverige eller Finland er mere tilbøjelige til at konvertere, da de vil tjene deres investering ind hurtigere end dem i lande med dyr elektricitet som Irland og Kroatien.

Elpriserne kan også svinge i forhold til forskellige begivenheder. I løbet af de sidste fem år har elpriserne f.eks. svinget som reaktion på, at økonomierne åbnede sig efter COVID-19-pandemien og derefter Ruslands invasion af Ukraine i 2022 (især sidstnævnte havde store konsekvenser for den europæiske energiforsyning). Som følge heraf var der en stigning i elpriserne på næsten 30 % fra [20,5 c€/kWh til 26,5 c€/kWh] (https://www.euronews.com/business/2025/02/24/three-years-on-how-russias-invasion-reshaped-energy-prices-across-europe) for den gennemsnitlige hovedstad i EU i perioden efter invasionen. Men da EU-gennemsnittet nu er lavere end det var i 2022, ser det ud til, at elektrisk opladning af lastbiler vil fortsætte sin fremmarch.

I hele Europa er de gennemsnitlige omkostninger ved at køre en elektrisk lastbil over 100 km 20,51 euro - betydeligt billigere end de 51,10 euro, det koster for en diesel-lastbil over den samme afstand.

I takt med at effektiviteten forbedres, og batteriteknologien bliver mere udbredt og billigere at producere, vil eHGV'er også blive billigere at anskaffe.

Billighed og tilgængelighed af dieselbrændstof

Dieselbrændstof spiller stadig en dominerende rolle i lastbilindustrien. Det skyldes, at dieselinfrastrukturen har været veletableret i Europa i årtier, især i sammenligning med elektriske opladere til lastbiler. Dieselens kompatibilitet med [brændstofkort] (https://snapacc.com/newsroom/fuel-cards-in-transportation-how-snap-simplifies-fleet-life/) og dens relativt lave pris gør den også populær blandt flådeadministratorer.

Ligesom med elektricitet svinger værdien af diesel dog på tværs af kontinentet. Derfor kan det virke mere fordelagtigt at holde fast i diesel-lastbiler i lande som Moldova, Georgien og Malta, hvor diesel fortsat er billigt. Omvendt er der i lande som Island og Holland, hvor diesel er relativt dyrt, et større incitament til at skifte til en elektrisk lastbil.

Et land med billige brændstoffer kan også være mere tilbageholdende med at investere kraftigt i eHGV-infrastruktur af frygt for at støde de traditionelle lastbilflåder fra sig, som måske vælger alternative ruter som følge heraf.

Fremtiden for elektriske lastbiler i Europa

Elektriske lastbiler er den langsigtede fremtid for vejtransport. Ikke alene er de billigere i drift med tiden, men da der investeres i og bygges ny infrastruktur i et højt tempo, vil de også blive meget mere økonomisk og strategisk levedygtige.

Ud over de økonomiske fordele er elektriske lastbiler også vigtige på grund af deres bidrag til miljømål som Net Zero. Da traditionelle lastbiler er store forurenere, vil de [sparede emissioner] (https://snapacc.com/newsroom/the-road-to-sustainability-the-european-emissions-challenge-within-the-transport-sector/) fra eHGV'er kunne mærkes i form af renere luft i hele Europa.

De [følgende tendenser] (https://snapacc.com/newsroom/the-road-ahead-for-2025-truck-industry-trends-to-expect/) ser ud til at påvirke elektriske lastbiler i fremtiden:

- Smart truck parks: Truck parks in the future will evolve to better accommodate eHGVs alongside other smart technological advancements. These truck parks may include up-to-date ultra-fast charging stations, diagnostic machines, battery swap stations, and automated cleaning services, among other features.

- Increased EU regulations: Low Emission Zones (LEZs) already exist in a number of cities (e.g. Paris, Berlin, and Milan) with more European cities likely to follow suit with more stringent EU transport regulations. Fleet operators may opt for eHGVs to meet EU regulations or retrofit their HGVs with cleaner technologies, like smart tachographs.

- AI implementation: AI technology has already had a profound sustainability impact across road haulage — with applications in route optimisation, predictive maintenance, and autonomous vehicle development. Electric vehicles will likely incorporate AI to help drive sustainability in the haulage industry over the coming decades.

- Sustainability: The shift to eHGVs is part of a wider global push toward sustainable living. The effects of extreme weather, including heatwaves and floods across Europe, show no sign of slowing due to climate change. Moving to electric HGVs is one way the world is reducing its dependence on fossil fuels.

- Fuel variety: During the transition to cleaner fuel sources, there will be a variety of HGV types on the road throughout the 2030s. Many will be older diesel models, some will be electric, and others will be powered by alternative fuels such as biofuel made from renewable biomass sources.

Få styr på omkostningerne til eHGV på en smartere måde

Elektriske lastbiler er fremtiden, det er der ingen tvivl om. De økonomiske og miljømæssige fordele vil få flere flådeoperatører og chauffører til at skifte til eHGV'er i de kommende år. Hvor længe denne overgangsperiode varer, vil afhænge af, hvor hurtigt Europa kan udvikle sin infrastruktur til opladning af eHGV'er.

Der er i øjeblikket store dele af kontinentet, hvor eHGV'er ikke er levedygtige og kræver omfattende ruteoptimering på grund af deres kortere rækkevidde. Desuden kan startomkostningerne afskrække uafhængige chauffører og mindre flådeoperatører.

Teknologien og infrastrukturen vil fortsat blive forbedret, og der findes allerede tjenester, som er designet til at gøre administrationen af eHGV-flåder og de dermed forbundne omkostninger så enkel som muligt. Fra ruteoptimering og flådestyring til kort over parkering og vask af lastbiler - SNAP gør det nemt at køre lastbil.

[Tilmeld dig SNAP i dag.] (https://snapacc.com/sign-up/)