Guest

Combustível vs carga: A mudança para a eletricidade é mais barata ou apenas mais ecológica?

Criado: 28/07/2025

•

Atualizado: 19/09/2025

O crescimento das estações de carregamento elétrico para veículos pesados de mercadorias na Europa conduziu a um período de transição nas vastas redes rodoviárias do continente. Para muitos operadores de frotas e condutores, os veículos pesados clássicos a gasóleo continuam a ser o transporte de eleição. No entanto, a mudança para os veículos pesados de mercadorias eléctricos está a aproximar-se, à medida que a indústria continua a evoluir.

Para avaliar a viabilidade de [operadores de frotas] (https://snapacc.com/fleet-operators/) mudarem do diesel para a eletricidade, a SNAP realizou um estudo sobre os custos de recarga dos veículos pesados de mercadorias em comparação com o seu reabastecimento em várias rotas europeias de transporte de mercadorias. Calculámos a poupança de eletricidade versus gasóleo em euros por 100 km em 35 países europeus.

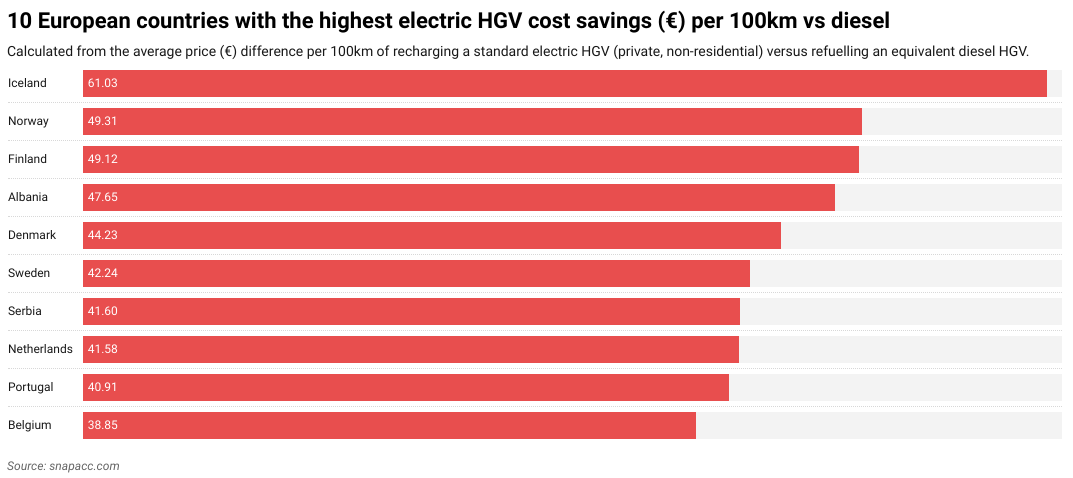

Verificámos que a Islândia liderava com uma poupança média de custos de 61,03 euros por 100 km, com os países nórdicos Noruega e Finlândia a oferecerem a segunda e terceira maiores poupanças de custos, respetivamente. No outro extremo da escala, a Croácia ofereceu a menor poupança de custos, com 19,96 euros por 100 km, seguida de Chipre e da Moldávia.

Neste artigo, revelamos as poupanças de custos por país europeu e analisamos algumas das poupanças de custos por país europeu e analisamos alguns dos factores externos que podem estar a influenciar estas poupanças. Também analisamos o futuro dos veículos pesados electrónicos na Europa e a forma como os veículos pesados electrónicos podem ajudar os operadores de frotas e os condutores a poupar dinheiro, especialmente com [orçamentos para condutores] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-budgeting/).

Como se comparam os custos do eHGV e do gasóleo na UE

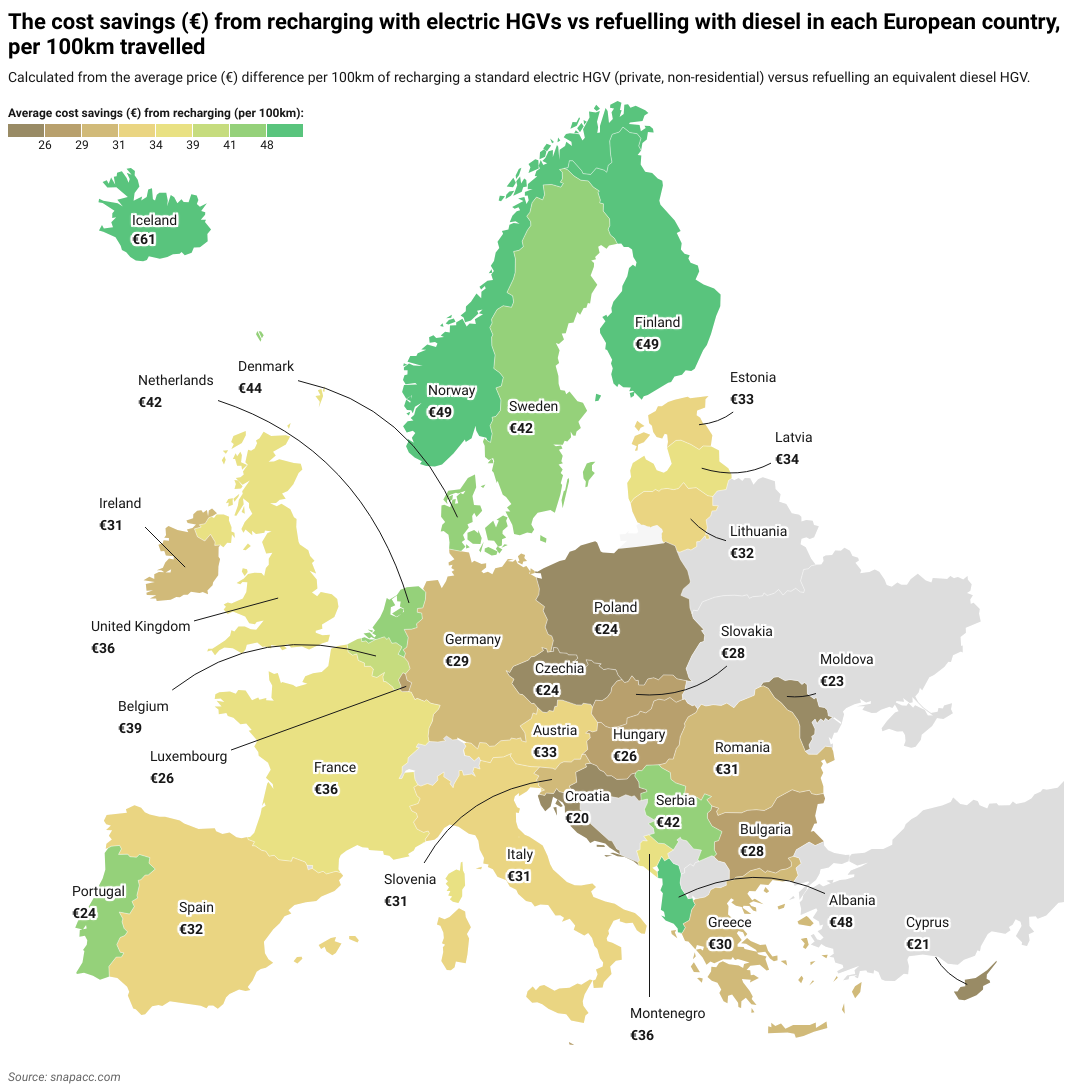

A nossa investigação concluiu que, em todos os países europeus investigados, a utilização de um eHGV com carregamento elétrico permite poupar dinheiro em comparação com a utilização de um veículo pesado de mercadorias tradicional com combustível. A principal diferença reside na variação da poupança de custos. Por exemplo, o preço da eletricidade no país mais caro, Islândia, é 206% mais elevado (41 euros mais elevado) do que no país menos caro, a Croácia.

Concluímos que, em média, um condutor de um veículo pesado de mercadorias elétrico poupará 30,59 euros por 100 km em comparação com um condutor de um veículo pesado de mercadorias a gasóleo. Isto traduz-se numa poupança média estimada de 37 200 euros por ano para os condutores de veículos pesados eléctricos de longo curso e de 24 800 euros para os condutores nacionais.

Para compilar os nossos dados, analisámos 35 países europeus e comparámos o custo da energia ou do combustível por 100 km para dois tipos de veículos pesados de mercadorias (HGV). Tratava-se de um veículo pesado de mercadorias a gasóleo normal, assumindo um consumo de combustível de 35 litros por 100 km ao preço médio de retalho do gasóleo em cada país, e de um veículo pesado de mercadorias elétrico, assumindo um consumo de eletricidade de 108 kWh por 100 km com base na tarifa média de eletricidade não doméstica. O IVA e os impostos recuperáveis foram excluídos destes cálculos. A comparação reflecte apenas os custos diretos "na bomba" ou "na tomada", sem ter em conta factores como a dimensão da frota, contratos de energia negociados ou alterações futuras nos preços dos combustíveis e da eletricidade.

Ao pesquisar os preços do gasóleo e da eletricidade, recorreu-se a várias fontes, incluindo Eurostat, CEIC, GlobalPetrolPrices, Webfleet e Gov.uk. É de notar que algumas destas fontes se referem à "Grã-Bretanha", enquanto outras se referem ao "Reino Unido". Para efeitos da presente investigação, ambos os termos foram tratados indistintamente.

Países que mais poupam com a conversão para veículos pesados de mercadorias eléctricos

A Islândia (61,03 euros), a Noruega (49,31 euros)* e a Finlândia (49,12 euros)* são atualmente os países onde mais se pode poupar com a conversão para um veículo pesado de mercadorias elétrico.

Esta situação deve-se em grande parte ao facto de estes países se encontrarem entre os mais caros da Europa no que se refere ao gasóleo. A Islândia é o país mais caro da Europa em termos de gasóleo (2,07 euros por litro). Este custo elevado deve-se em grande parte ao seu isolamento geográfico em relação ao resto da Europa, o que faz com que o custo de importação do gasóleo seja muito mais elevado do que o de outros países europeus. A Islândia, tal como a Noruega e a Finlândia, também é conhecida pela sua elevada taxa de imposto, o que também contribui para o elevado custo do combustível.

A Noruega (32%) e a Islândia (18%)** são também os dois primeiros países do mundo em termos de veículos eléctricos em circulação, em percentagem dos veículos de passageiros em circulação. Consequentemente, ambos os países investiram significativamente em infra-estruturas de carregamento elétrico.

A pequena dimensão da Islândia e o seu anel rodoviário principal também facilitam a instalação de estações de carregamento elétrico a intervalos regulares para os condutores de veículos pesados eléctricos. O mesmo raciocínio pode ser parcialmente utilizado para outros países com redes mais pequenas que têm uma elevada taxa de poupança de custos, incluindo a Albânia, a Sérvia e a Bélgica - embora se deva notar que os três também têm alguns dos preços de gasóleo mais caros da Europa, o que contribui para a diferença na poupança de custos.

O gráfico abaixo mostra os 10 principais países que apresentam as maiores poupanças de custos quando utilizam um veículo pesado de mercadorias elétrico:

"Os condutores de toda a Europa já estão a poupar ao mudarem para veículos pesados de mercadorias eléctricos. A mudança para o carregamento de veículos pesados de mercadorias eléctricos é o futuro da indústria e a SNAP está pronta para ajudar os condutores e os operadores de frotas na transição. "

Matthew Bellamy - Diretor Executivo da SNAP

Países que menos poupam com a conversão para veículos pesados de mercadorias eléctricos

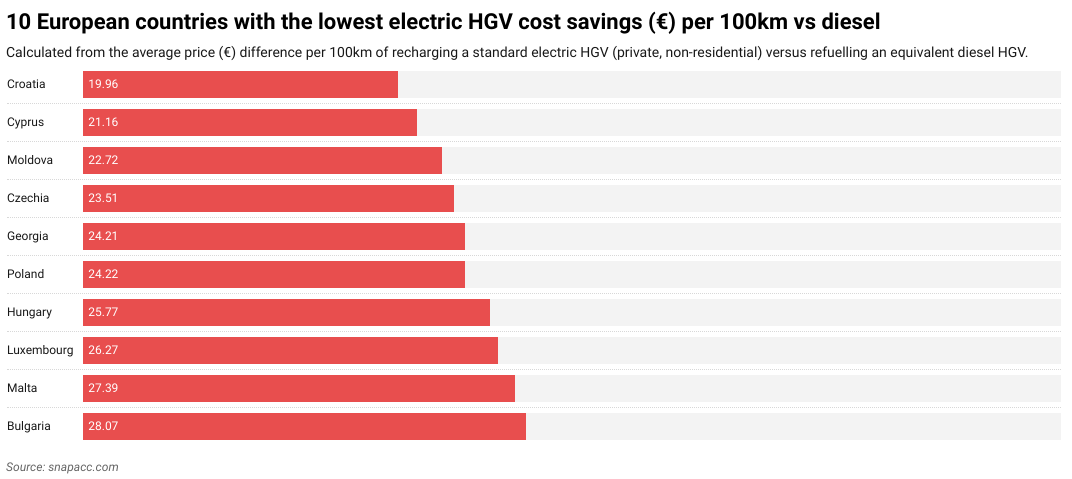

A Croácia (19,96 euros), Chipre (21,16 euros) e a Moldávia (22,72 euros) são atualmente os três países com as menores poupanças de custos na Europa.

A Croácia tem a [segunda taxa de adoção de VE mais lenta] (https://www.smf.co.uk/wp-content/uploads/2025/03/Decreasing-transport-poverty-in-Europe-through-public-EV-chargepoints-March2025.pdf) da UE, a seguir à Polónia. Isto deve-se, em parte, às deficientes infra-estruturas de carregamento de veículos eléctricos da Croácia, tais como estações de carregamento que requerem um telefonema para o serviço de apoio ao cliente ou a utilização de várias aplicações diferentes para iniciar o processo de carregamento, más indicações para as estações de carregamento fora das principais auto-estradas e tempos de espera potencialmente elevados durante a época alta do turismo. Além disso, a Croácia não possui estações de carregamento de velocidade ultra-alta (180 kW e superior), o que pode ser um problema para os veículos pesados de mercadorias eléctricos que necessitam de mais potência do que um veículo elétrico médio.

Tanto o Chipre como a Moldávia têm questões geopolíticas internas que dificultam o planeamento de infra-estruturas para o carregamento de VEs (bem como o planeamento nacional em geral). No caso de Chipre, a metade norte da ilha - incluindo metade da sua capital, Nicósia - tem sido [ocupada pela República Turca do Norte de Chipre, apoiada pela Turquia] (https://www.bbc.co.uk/news/world-europe-17217956) desde 1974. No caso da Moldávia, a província oriental da Transnístria actua como um Estado de facto com o seu próprio governo. Isto significa que ambos os países são incapazes de implementar infra-estruturas de VE de uma forma coerente em todo o território que consideram seu.

Os problemas em Chipre são também agravados pelos elevados custos da eletricidade, enquanto a Moldávia tem o quinto preço de gasóleo mais barato da Europa. A Moldávia é também o [segundo país mais pobre da Europa] (https://worldpopulationreview.com/country-rankings/poorest-countries-in-europe), tornando o investimento em infra-estruturas de VE um desafio. Todos estes factores contribuem para uma poupança global de custos baixa para os veículos pesados eléctricos.

A Polónia também está no fundo da lista com uma poupança de custos de €24.22. Apesar do seu impressionante crescimento económico e do crescente investimento em infraestruturas de carregamento de VEs, a sua grande dimensão significa que a cobertura é ainda um problema em certas áreas do país - embora isto pareça provável de [mudar no futuro] (https://alternative-fuels-observatory.ec.europa.eu/general-information/news/poland-launches-major-funding-programs-zero-emission-transport).

Países como a Espanha (€32,20), a Roménia (€30,62) e a Irlanda (€30,54) ocupam o meio da estrada no que diz respeito à poupança de custos para veículos pesados de mercadorias eléctricos. Isto deve-se provavelmente ao facto de estes países terem uma infraestrutura de carregamento de VE em crescimento e custos de eletricidade e gasóleo a preços médios.

O gráfico abaixo mostra os 10 países que apresentam as menores poupanças de custos quando utilizam um veículo pesado de mercadorias elétrico:

Poupança de custos dos veículos pesados de mercadorias eléctricos do Reino Unido

O Reino Unido tem uma poupança de custos de 36,23 euros, o que o coloca em 11º lugar em termos de poupança de custos de recarga por 100 km. Isto deve-se, em grande parte, ao facto de os preços do combustível no Reino Unido serem muito elevados, sendo o preço do gasóleo o terceiro mais caro da Europa**. Embora as poupanças resultantes dos elevados custos do gasóleo contribuam certamente para as elevadas poupanças do Reino Unido em termos de custos do VEH, estas seriam provavelmente muito superiores se a eletricidade no Reino Unido não estivesse também entre as mais caras da Europa.

O Reino Unido também está à espera de melhorias na sua infraestrutura de carregamento de veículos eléctricos. A empresa britânica de serviços de auto-estradas, Moto, está a planear ativamente a construção de [15 'superhubs' até 2027] (https://www.fleetnews.co.uk/news/electric-hgv-charging-superhubs-planned-for-motorway-services). Estes superhubs podem acomodar melhor o carregamento de VEs para eHGVs de forma mais eficiente do que um carregador de VE padrão. Existem atualmente menos de cinco pontos de carregamento dedicados aos veículos pesados nas estradas do Reino Unido. Com [outras empresas] (https://www.fleetnews.co.uk/news/electric-hgv-charging-superhubs-planned-for-motorway-services), como a BP Pulse e a Aegis Energy, que também pretendem investir, parece provável que o Reino Unido venha a dispor de uma rede de carregamento de veículos pesados muito melhorada num futuro próximo.

O que está a afetar a eletrificação dos veículos pesados de mercadorias?

Atualmente, existem vários factores que afectam a eletrificação dos veículos pesados de mercadorias, incluindo a falta de infra-estruturas de carregamento, os longos tempos de carregamento, os elevados custos iniciais da conversão dos veículos pesados de mercadorias eléctricos e a sua autonomia limitada. Além disso, o custo comparativamente baixo e a acessibilidade do gasóleo e dos veículos fazem dos veículos pesados de mercadorias tradicionais uma opção atractiva para os [operadores de frotas] (https://snapacc.com/fleet-operators/).

No entanto, todos estes impactos podem variar consoante o país de operação. Por exemplo, se a sua frota só opera a nível nacional num país como a Noruega ou a Islândia, é provável que seja menos afetada do que uma frota que opere em toda a Europa ou em regiões com infra-estruturas de veículos pesados de mercadorias mais pobres, como os Balcãs.

Infraestrutura de carregamento insuficiente

O principal obstáculo à eletrificação dos veículos pesados de mercadorias é a insuficiente infraestrutura de carregamento dos veículos pesados de mercadorias eléctricos. Isto deve-se ao facto de os eHGV exigirem um carregamento à escala de megawatts, que a maioria dos pontos de carregamento de VE existentes para veículos de passageiros (automóveis e carrinhas eléctricos normais) não suporta.

Há muitos países na Europa que carecem gravemente de tais infra-estruturas, especialmente nas principais rotas de transporte de mercadorias e nas paragens de camiões. Estes tendem a ser os estados mais pobres do sul e do leste da Europa, como a Moldávia, a Geórgia e a Bulgária. Não é por acaso que estes países se encontram nos últimos 10 lugares em termos de poupança de custos com o VEH.

Também pode dar-se o caso de existirem estações de carregamento de veículos pesados eléctricos, mas em áreas que simplesmente não podem acomodar vários veículos pesados eléctricos a carregar durante a noite devido a uma rede eléctrica local fraca. Este é frequentemente um problema nas zonas mais rurais e remotas da Europa.

Embora muitos países europeus estejam a planear melhorar a infraestrutura do VEG, trata-se ainda de um processo moroso e dispendioso, com inúmeros obstáculos burocráticos, logísticos e técnicos a ultrapassar - para não falar das actualizações das infra-estruturas circundantes, como as ligações à rede local, que também serão necessárias.

Tempos de carregamento longos

Os veículos pesados de mercadorias eléctricos demoram muito mais tempo a carregar do que os veículos eléctricos normais. Isto significa que o carregamento tem frequentemente de ser efectuado durante a noite. Mesmo que seja possível adquirir carregadores rápidos eHGV, o processo continua a demorar [pelo menos duas horas] (https://dhl-freight-connections.com/en/solutions/charging-times-for-electric-trucks-the-goal-is-less-than-30-minutes/), em vez de alguns minutos, como é o caso dos veículos a gasolina.

Este longo tempo de carregamento pode ter um efeito de arrastamento para os operadores de frotas em termos de tempos de resposta. Numa indústria com calendários e prazos de entrega apertados, isto pode ser potencialmente prejudicial para o desempenho da empresa.

Autonomia limitada dos veículos pesados de mercadorias eléctricos

Os veículos pesados de mercadorias eléctricos são também limitados pela sua autonomia relativamente limitada em comparação com a quilometragem proporcionada pelos veículos pesados de mercadorias tradicionais. De acordo com a Safety Shield, um veículo pesado de mercadorias elétrico típico tem uma autonomia de cerca de 300 milhas com um único carregamento (aproximadamente a distância de Londres a Roterdão). Um veículo pesado de mercadorias típico movido a gasóleo, no entanto, pode percorrer até 1.000 milhas com um único depósito de combustível (aproximadamente a distância de Londres a Varsóvia).

A quilometragem dos veículos pesados de mercadorias eléctricos também pode ser mais afetada por factores externos, como a carga, o [tempo frio] (https://snapacc.com/newsroom/a-truck-drivers-guide-to-winter-in-europe/) e o terreno. Esta situação pode provocar ansiedade em relação à autonomia dos condutores, que podem efetuar carregamentos mais frequentes para garantir que têm energia suficiente para chegar ao seu destino. Isto, por sua vez, pode levar a atrasos nas entregas, especialmente quando se conduz por países com infra-estruturas de carregamento de veículos pesados.

Tudo isto faz com que a [otimização de rotas] (https://snapacc.com/newsroom/route-optimisation-with-fleet-management-software-snap-account/) seja vital para os operadores de frotas que planeiam as viagens dos seus veículos pesados eléctricos. É de salientar que a tecnologia das baterias está em constante evolução e que a capacidade - e, por conseguinte, a quilometragem - continuará a melhorar num futuro próximo.

Custos elevados do eHGV

O custo inicial de um eHGV é elevado (tipicamente entre £160.000-£200.000, comparado com £80.000-£100.000 para um HGV a gasóleo), o que pode potencialmente dissuadir os condutores independentes e os operadores de frotas mais pequenas de possuírem um. Isto deve-se em grande parte ao custo da tecnologia de baterias envolvida. Isto significa que a aquisição de um novo veículo pesado de mercadorias elétrico será dispendiosa, uma vez que a tecnologia incorporada é mais cara do que a de um veículo pesado de mercadorias a gasóleo.

Os elevados custos iniciais de aquisição de veículos pesados de mercadorias significam também que os operadores de frotas de países com tarifas de eletricidade mais baratas para o carregamento de veículos pesados de mercadorias, como a Noruega, a Suécia ou a Finlândia, são mais propensos a proceder à conversão, uma vez que recuperarão o seu investimento mais rapidamente do que os operadores de países com tarifas de eletricidade caras, como a Irlanda e a Croácia.

Os preços da eletricidade podem também flutuar em função de vários acontecimentos. Por exemplo, nos últimos cinco anos, os preços da eletricidade flutuaram em resposta à abertura das economias após a pandemia de COVID-19 e, em seguida, à invasão da Ucrânia pela Rússia em 2022 (esta última, em particular, teve efeitos importantes no fornecimento de energia na Europa). Em consequência, registou-se um aumento dos preços da eletricidade de quase 30 %, de [20,5 c€/kWh, para 26,5 c€/kWh] (https://www.euronews.com/business/2025/02/24/three-years-on-how-russias-invasion-reshaped-energy-prices-across-europe) para a capital média da UE no período pós-invasão. Com a média da UE agora, no entanto, [mais baixa do que em 2022] (https://ec.europa.eu/eurostat/databrowser/view/nrgpc205_custom16953972/default/table?lang=en), parece que o carregamento elétrico para veículos pesados de mercadorias deverá continuar a sua ascensão.

Em toda a Europa, o custo médio de funcionamento de um veículo pesado de mercadorias elétrico ao longo de 100 km é de 20,51 euros - significativamente mais barato do que os 51,10 euros que custa um veículo pesado de mercadorias a gasóleo na mesma distância.

À medida que a eficiência melhora e a tecnologia das baterias se torna mais generalizada e menos dispendiosa de produzir, os veículos eléctricos a motor também se tornarão mais acessíveis.

Barateamento e acessibilidade do gasóleo

O gasóleo continua a desempenhar um papel dominante na indústria dos veículos pesados de mercadorias. Isto deve-se ao facto de a infraestrutura de gasóleo estar bem estabelecida na Europa há décadas, especialmente em comparação com os carregadores eléctricos para veículos pesados de mercadorias. A compatibilidade do gasóleo com [cartões de combustível] (https://snapacc.com/newsroom/fuel-cards-in-transportation-how-snap-simplifies-fleet-life/) e o seu preço relativamente baixo também o mantêm popular entre os gestores de frotas de camiões.

No entanto, tal como acontece com a eletricidade, o valor do gasóleo flutua em todo o continente. É por isso que pode parecer mais vantajoso manter os veículos pesados a gasóleo em países como a Moldávia, a Geórgia e Malta, onde o gasóleo continua a ser barato. Por outro lado, em países como a Islândia e os Países Baixos, onde o gasóleo é relativamente caro, há um maior incentivo para mudar para um veículo pesado de mercadorias elétrico.

Um país com combustível de baixo custo pode também hesitar mais em investir fortemente em infra-estruturas de veículos pesados de mercadorias electrónicos por receio de alienar as frotas tradicionais de veículos pesados de mercadorias, que podem optar por rotas alternativas.

O futuro dos veículos pesados de mercadorias eléctricos na Europa

Os HGV eléctricos são o futuro a longo prazo do transporte rodoviário de mercadorias. Não só são mais baratos de gerir ao longo do tempo, mas com as novas infra-estruturas a serem investidas e construídas a um ritmo acelerado, também se tornarão muito mais viáveis do ponto de vista financeiro e estratégico.

Para além dos benefícios económicos, os veículos pesados de mercadorias eléctricos são também importantes pela sua contribuição para objectivos ambientais como o Net Zero. Uma vez que os veículos pesados de mercadorias tradicionais são poluidores em grande escala, as [emissões poupadas] (https://snapacc.com/newsroom/the-road-to-sustainability-the-european-emissions-challenge-within-the-transport-sector/) pelos veículos pesados de mercadorias eléctricos far-se-ão sentir num ar mais limpo em toda a Europa.

As [seguintes tendências] (https://snapacc.com/newsroom/the-road-ahead-for-2025-truck-industry-trends-to-expect/) parecem poder vir a ter impacto nos veículos pesados de mercadorias eléctricos no futuro:

- Smart truck parks: Truck parks in the future will evolve to better accommodate eHGVs alongside other smart technological advancements. These truck parks may include up-to-date ultra-fast charging stations, diagnostic machines, battery swap stations, and automated cleaning services, among other features.

- Increased EU regulations: Low Emission Zones (LEZs) already exist in a number of cities (e.g. Paris, Berlin, and Milan) with more European cities likely to follow suit with more stringent EU transport regulations. Fleet operators may opt for eHGVs to meet EU regulations or retrofit their HGVs with cleaner technologies, like smart tachographs.

- AI implementation: AI technology has already had a profound sustainability impact across road haulage — with applications in route optimisation, predictive maintenance, and autonomous vehicle development. Electric vehicles will likely incorporate AI to help drive sustainability in the haulage industry over the coming decades.

- Sustainability: The shift to eHGVs is part of a wider global push toward sustainable living. The effects of extreme weather, including heatwaves and floods across Europe, show no sign of slowing due to climate change. Moving to electric HGVs is one way the world is reducing its dependence on fossil fuels.

- Fuel variety: During the transition to cleaner fuel sources, there will be a variety of HGV types on the road throughout the 2030s. Many will be older diesel models, some will be electric, and others will be powered by alternative fuels such as biofuel made from renewable biomass sources.

Gerir os custos do eHGV de forma mais inteligente

Os veículos pesados de mercadorias eléctricos são o futuro, disso não há qualquer dúvida. Os benefícios económicos e ambientais farão com que mais operadores de frotas e condutores mudem para os veículos pesados de mercadorias eléctricos nos próximos anos. A duração deste período de transição dependerá da rapidez com que a Europa conseguirá desenvolver as suas infra-estruturas de carregamento de veículos pesados de mercadorias eléctricos.

Atualmente, existem grandes áreas do continente onde os veículos pesados eléctricos não são viáveis e exigem uma otimização extensiva das rotas devido ao seu menor alcance. Além disso, os custos iniciais envolvidos podem dissuadir os condutores independentes e os operadores de frotas mais pequenas.

A tecnologia e as infra-estruturas continuarão a melhorar e já existem serviços concebidos para tornar a gestão das frotas de veículos pesados electrónicos e dos respectivos custos tão simples quanto possível. Desde a otimização de rotas e a gestão de frotas até aos mapas de estacionamento e de lavagem de camiões, a SNAP simplifica a atividade de camionagem.

[Inscreva-se hoje no SNAP] (https://snapacc.com/sign-up/)