Guest

Combustible frente a carga: ¿Es el cambio a la electricidad más barato o simplemente más ecológico?

Creado: 28/07/2025

•

Actualizado: 19/09/2025

El crecimiento de las estaciones de recarga eléctrica para camiones en toda Europa ha dado lugar a un periodo de transición en las vastas redes de carreteras del continente. Para muchos operadores de flotas y conductores, los clásicos camiones diésel siguen siendo el medio de transporte preferido. Sin embargo, el cambio a los camiones eléctricos es inminente, ya que el sector sigue evolucionando.

Para evaluar la viabilidad de que los operadores de flotas cambien el diésel por la electricidad, SNAP ha realizado una investigación sobre los costes de recargar los vehículos pesados frente a repostarlos en varias rutas europeas de transporte de mercancías. Hemos calculado el ahorro de electricidad frente al de gasóleo en euros por cada 100 km en 35 países europeos.

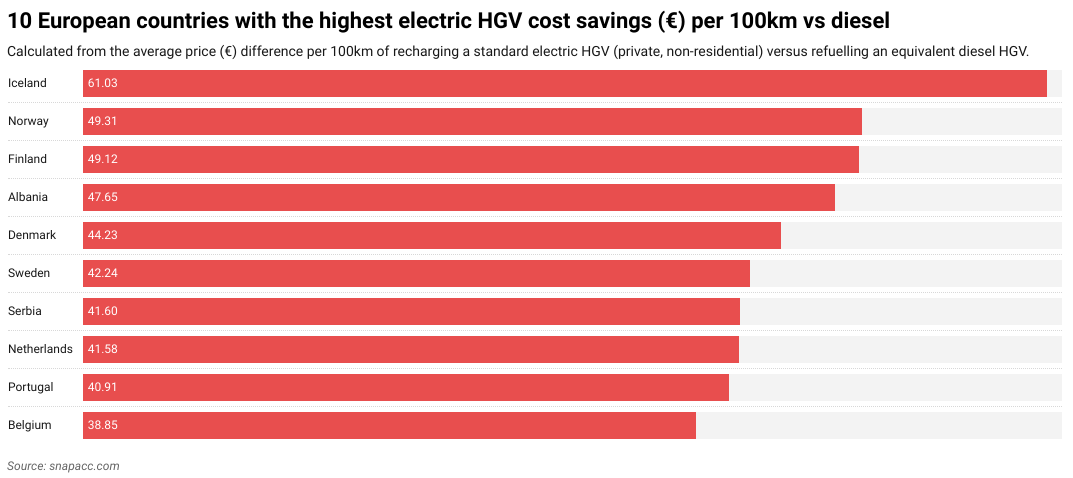

Islandia se sitúa a la cabeza, con un ahorro medio de 61,03 euros por cada 100 km, mientras que Noruega y Finlandia ocupan el segundo y tercer puesto, respectivamente. En el otro extremo de la escala, Croacia ofrece el menor ahorro de costes, con 19,96 euros por cada 100 km, seguida de Chipre y Moldavia.

En este artículo, desvelamos el ahorro de costes por país europeo y analizamos algunos de los factores externos que pueden estar influyendo en este ahorro. También nos sumergimos en cómo puede ser el futuro de los eHGV en Europa, así como en la forma en que los eHGV pueden ayudar a los operadores de flotas y a los conductores a ahorrar dinero, en particular con presupuestos para conductores.

Cómo se comparan los costes del eHGV y el gasóleo en la UE

Según nuestro estudio, en todos los países europeos investigados, el uso de un eHGV con recarga eléctrica ahorra dinero en comparación con el uso de un HGV tradicional con combustible. La principal diferencia estriba en la magnitud del ahorro. Por ejemplo, el precio de la electricidad en el país más caro, Islandia, es un 206% más alto** (41 euros más) que en el país menos caro, Croacia.

Hemos descubierto que, de media, un conductor de un camión eléctrico ahorrará 30,59 euros por cada 100 km** en comparación con un conductor de un camión diésel. Esto se traduce en un ahorro medio estimado de 37 200 euros al año para los conductores de camiones eléctricos de larga distancia y de 24 800 euros para los conductores nacionales.

Para recopilar los datos, analizamos 35 países europeos y comparamos el coste energético o de combustible por 100 km de dos tipos de vehículos pesados. Se trataba de un camión diésel estándar, con un consumo de 35 litros cada 100 km al precio medio de venta al público del gasóleo en cada país, y de un camión eléctrico, con un consumo de 108 kWh cada 100 km basado en la tarifa eléctrica media no doméstica. El IVA y los impuestos recuperables se excluyeron de estos cálculos. La comparación refleja únicamente los costes directos "en el surtidor" o "en el enchufe", sin tener en cuenta factores como el tamaño de la flota, los contratos energéticos negociados o los cambios futuros en los precios del combustible y la electricidad.

A la hora de investigar los precios del gasóleo y la electricidad, se recurrió a diversas fuentes, como Eurostat, CEIC, GlobalPetrolPrices, Webfleet y Gov.uk. Cabe señalar que algunas de estas fuentes hacen referencia a "Gran Bretaña", mientras que otras se refieren al "Reino Unido". A efectos de esta investigación, ambos términos se han tratado indistintamente.

Los países que más ahorran con la conversión a vehículos pesados eléctricos

Islandia (61,03 euros), Noruega (49,31 euros) y Finlandia (49,12 euros) son actualmente los países en los que más se puede ahorrar convirtiéndose a un vehículo pesado eléctrico.

Esto se debe en gran parte a que estos países figuran entre los más caros de Europa para el gasóleo. Islandia es el país más caro de Europa para el gasóleo (2,07 euros por litro). Este elevado coste se debe en gran medida a su aislamiento geográfico respecto al resto de Europa, lo que hace que el coste de importación del gasóleo sea mucho más elevado que el de otras naciones europeas. Islandia, al igual que Noruega y Finlandia, también es conocida por su elevado tipo impositivo, que también contribuye a su elevado coste de combustible.

Noruega (32%) e Islandia (18%)** son también los dos primeros países del mundo en porcentaje de vehículos eléctricos en circulación. Por ello, ambos países han realizado importantes inversiones en infraestructuras de recarga eléctrica.

El pequeño tamaño de Islandia y su principal carretera de circunvalación también facilitan la instalación de estaciones de carga eléctrica a intervalos regulares para los conductores de camiones eléctricos. El mismo razonamiento puede aplicarse en parte a otros países con redes más pequeñas que presentan un alto índice de ahorro de costes, como Albania, Serbia y Bélgica, aunque cabe señalar que los tres también tienen algunos de los precios del gasóleo más caros de Europa, lo que contribuye a la diferencia en el ahorro de costes.

En el siguiente gráfico se muestran los 10 países con mayor ahorro de costes al utilizar un camión eléctrico:

*"Los conductores de toda Europa ya están ahorrando al pasarse a los vehículos pesados eléctricos. El cambio a la recarga eléctrica de los vehículos pesados es el futuro del sector y SNAP está preparado para ayudar a los conductores y a los operadores de flotas en la transición".

Matthew Bellamy - Director General de SNAP

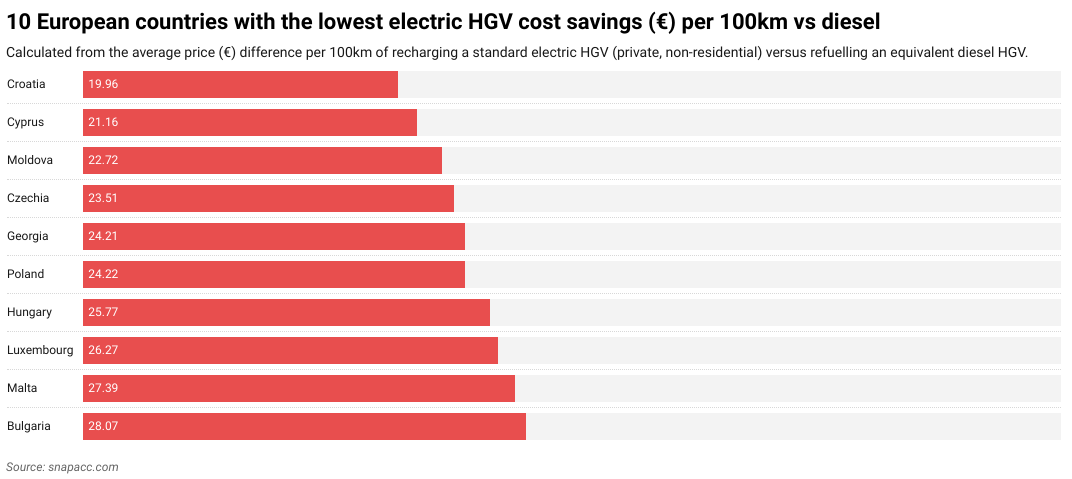

Los países que menos ahorran con la conversión a vehículos pesados eléctricos

Croacia (19,96 euros), Chipre (21,16 euros) y Moldavia (22,72 euros) son actualmente los tres países con menor ahorro de costes de Europa.

Croacia tiene la segunda tasa de adopción de VE más lenta de la UE, después de Polonia. Esto se debe en parte a la deficiente infraestructura de recarga de vehículos eléctricos de Croacia, como las estaciones de recarga que requieren llamar al servicio de atención al cliente o utilizar varias aplicaciones diferentes para iniciar el proceso de recarga, las malas indicaciones para llegar a las estaciones de recarga fuera de las principales autopistas y los tiempos de espera potencialmente elevados durante la temporada alta de turismo. Además, Croacia carece de estaciones de carga de alta velocidad (180 kW y superiores), lo que puede suponer un problema para los vehículos pesados eléctricos que requieren más potencia que un VE medio.

Tanto Chipre como Moldavia tienen problemas geopolíticos internos que dificultan la planificación de infraestructuras para la recarga de VE (así como la planificación nacional en general). En el caso de Chipre, la mitad norte de la isla -incluida la mitad de su capital, Nicosia- está ocupada por la República Turca del Norte de Chipre, apoyada por Turquía desde 1974. En cuanto a Moldavia, la provincia oriental de Transnistria actúa como un Estado de facto con gobierno propio. Esto significa que ambos países son incapaces de implantar infraestructuras de VE de forma coherente en el territorio que consideran suyo.

Los problemas de Chipre también se ven agravados por los elevados costes de la electricidad, mientras que Moldavia tiene los quintos precios del gasóleo más baratos de Europa. Moldavia es también el segundo país más pobre de Europa, lo que dificulta la inversión en infraestructuras para vehículos eléctricos. Todos estos factores contribuyen a que el ahorro global en costes de los vehículos pesados eléctricos sea bajo.

Polonia también ocupa un lugar bajo en la lista, con un ahorro de costes de 24,22 euros. A pesar de su impresionante crecimiento económico y de la creciente inversión en infraestructura de recarga de VE, su gran tamaño significa que la cobertura sigue siendo un problema en algunas zonas del país, aunque es probable que esto cambie en el futuro.

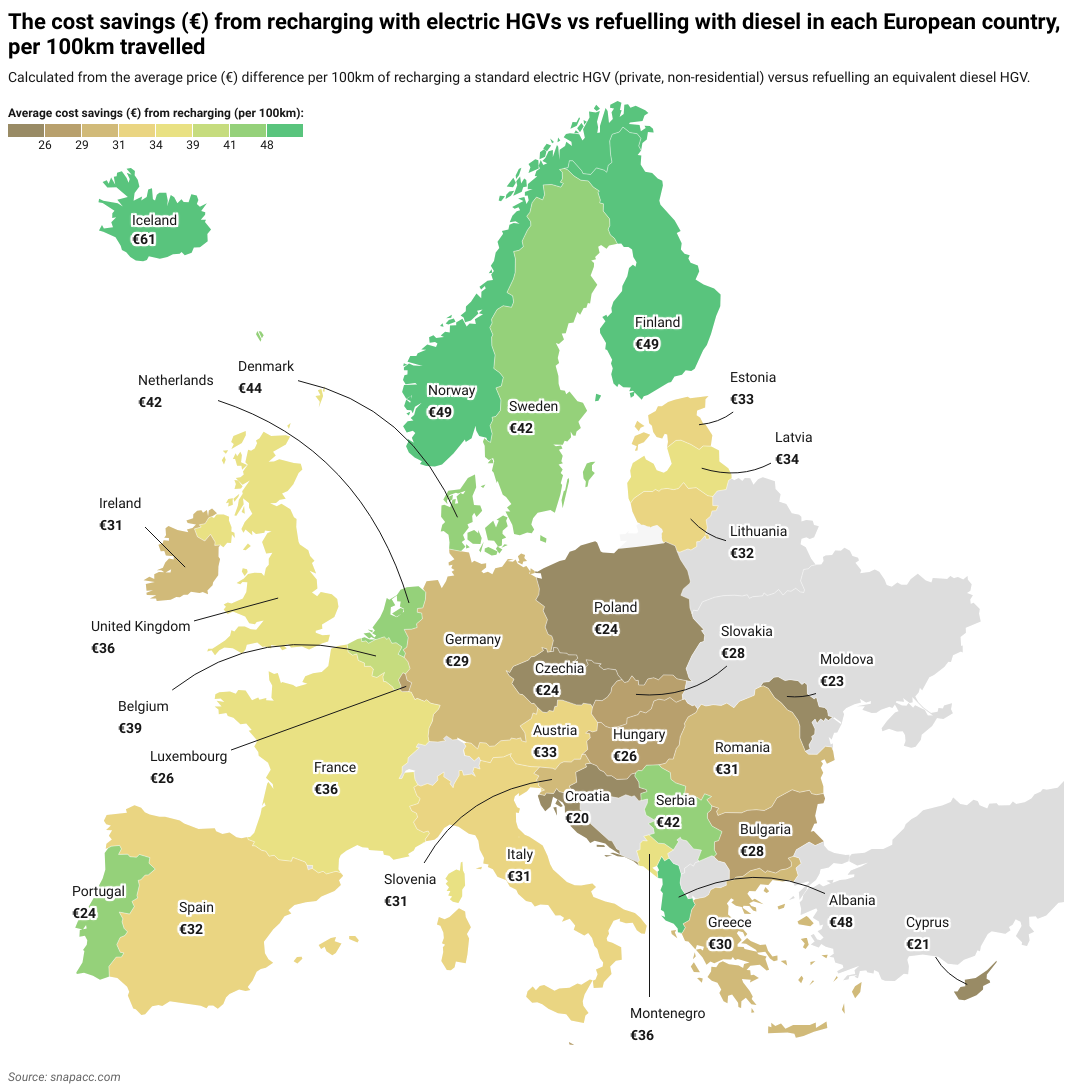

Países como España (32,20 euros), Rumanía (30,62 euros) e Irlanda (30,54 euros) se sitúan en una posición intermedia en cuanto a ahorro de costes para los vehículos pesados eléctricos. Esto se debe probablemente a que estos países cuentan con una creciente infraestructura de recarga de VE y unos costes de electricidad y gasóleo de precio medio.

El siguiente gráfico muestra los 10 países con menor ahorro de costes al utilizar un camión eléctrico:

Ahorro de costes de los vehículos pesados eléctricos en el Reino Unido

El Reino Unido tiene un ahorro de costes de los vehículos pesados eléctricos de 36,23 euros, lo que le sitúa en el 11º puesto en cuanto a ahorro de costes por recarga cada 100 km. Esto se debe en gran medida a lo caros que son los precios del combustible en el Reino Unido, donde el gasóleo es el tercero más caro de Europa. Aunque el ahorro derivado de los elevados costes del gasóleo contribuye sin duda al elevado ahorro de costes de los eHGV del Reino Unido, probablemente sería mucho mayor si la electricidad en el Reino Unido no estuviera también entre las más caras de Europa.

El Reino Unido también espera mejoras en su infraestructura de recarga de vehículos eléctricos. La empresa británica de servicios de autopistas Moto tiene previsto construir 15 "supercentros" para 2027. Estos "superhubs" pueden acomodar mejor la recarga de los vehículos eléctricos más eficientemente que un cargador estándar. Actualmente hay menos de cinco puntos de recarga dedicados a los eHGV en las carreteras del Reino Unido. Dado que otras empresas como BP Pulse y Aegis Energy también tienen previsto invertir, parece probable que el Reino Unido cuente con una red de recarga de vehículos pesados muy mejorada en un futuro próximo.

¿Qué está afectando a la electrificación de los vehículos pesados?

Hay varios factores que afectan actualmente a la electrificación de los vehículos pesados, como la falta de infraestructuras de recarga, los largos tiempos de recarga, los elevados costes iniciales de la conversión a vehículos pesados eléctricos y su limitada autonomía. Además, el coste comparativamente bajo y la accesibilidad del combustible y los vehículos diésel hacen que los vehículos pesados tradicionales sean una opción atractiva para los operadores de flotas (https://snapacc.com/fleet-operators/).

Sin embargo, todas estas repercusiones pueden variar en función del país en el que se opere. Por ejemplo, si su flota solo opera a nivel nacional en un país como Noruega o Islandia, es probable que se vea menos afectada que una flota que opere en toda Europa o en regiones con una infraestructura de eHGV más pobre, como los Balcanes.

Infraestructura de recarga insuficiente

El principal obstáculo para la electrificación de los vehículos pesados es la insuficiente infraestructura de recarga. Esto se debe a que los eHGV requieren una recarga a escala de megavatios, que la mayoría de los puntos de recarga existentes para vehículos de pasajeros (coches eléctricos estándar y furgonetas) no soportan.

Hay muchos países en Europa que carecen gravemente de este tipo de infraestructuras, especialmente en las principales rutas de transporte de mercancías y en las paradas de camiones. Suelen ser los países más pobres del sur y el este de Europa, como Moldavia, Georgia y Bulgaria. No es casualidad que estos países se sitúen entre los 10 últimos en cuanto a ahorro de costes de eHGV.

También puede darse el caso de que existan estaciones de recarga para vehículos eléctricos, pero se encuentren en zonas en las que simplemente no se pueden cargar varios vehículos eléctricos durante la noche debido a la debilidad de la red eléctrica local. Esto suele ser un problema en las zonas más rurales y remotas de Europa.

Aunque muchos países europeos están planeando mejorar la infraestructura del eHGV, sigue siendo un proceso largo y costoso, con numerosos obstáculos burocráticos, logísticos y técnicos que superar, por no hablar de las mejoras de la infraestructura circundante, como las conexiones a la red local, que también serán necesarias.

Largos tiempos de carga

Los camiones eléctricos tardan mucho más en cargarse que los vehículos eléctricos estándar. Esto significa que la carga debe realizarse a menudo durante la noche. Incluso si se pueden adquirir cargadores rápidos para vehículos pesados, el proceso sigue tardando al menos dos horas (https://dhl-freight-connections.com/en/solutions/charging-times-for-electric-trucks-the-goal-is-less-than-30-minutes/), en lugar de unos pocos minutos, como es el caso de los vehículos de gasolina.

Este largo tiempo de carga puede repercutir en los tiempos de respuesta de los operadores de flotas. En un sector con calendarios y plazos de entrega muy ajustados, esto puede ser potencialmente perjudicial para el rendimiento empresarial.

Autonomía limitada de los eHGVs

Los vehículos pesados eléctricos también se ven limitados por su autonomía relativamente limitada en comparación con el kilometraje que ofrecen los vehículos pesados tradicionales. Según Safety Shield, un camión eléctrico típico tiene una autonomía de unas 300 millas con una sola carga (aproximadamente la distancia de Londres a Rotterdam). En cambio, un camión diésel típico puede recorrer hasta 1.000 km** con un solo depósito de combustible (aproximadamente la distancia de Londres a Varsovia).

El kilometraje de los camiones eléctricos también puede verse más afectado por factores externos como la carga, el clima frío (https://snapacc.com/newsroom/a-truck-drivers-guide-to-winter-in-europe/) y el terreno. Esto puede provocar ansiedad de autonomía a los conductores, que pueden realizar cargas más frecuentes para asegurarse de que tienen suficiente energía para llegar a su destino. Esto, a su vez, puede provocar retrasos en las entregas, especialmente cuando se circula por países con una infraestructura de recarga de eHGV deficiente.

Todo ello hace que la optimización de rutas sea vital para los operadores de flotas que planifican los trayectos de sus eHGV. Hay que tener en cuenta que la tecnología de las baterías está en constante evolución y que la capacidad, y por tanto el kilometraje, seguirán mejorando en un futuro próximo.

Costes elevados del eHGV

El coste inicial de un eHGV es elevado (normalmente entre 160.000£-£200.000, comparado con los entre 80.000£-£100.000 de un HGV diésel), lo que puede disuadir a los conductores independientes y a los operadores de flotas más pequeñas de adquirir uno. Esto se debe en gran parte al coste de la tecnología de baterías. Esto significa que será costoso comprar un nuevo camión eléctrico, ya que la tecnología es más cara que la de un camión diesel.

Los elevados costes iniciales de adquisición de eHGV también significan que los operadores de flotas en países con tarifas eléctricas más baratas para la recarga de eHGV, como Noruega, Suecia o Finlandia, son más propensos a la conversión, ya que recuperarán su inversión más rápidamente que los de países con electricidad cara, como Irlanda y Croacia.

Los precios de la electricidad también pueden fluctuar en relación con diversos acontecimientos. Por ejemplo, en los últimos cinco años, los precios de la electricidad han fluctuado en respuesta a la apertura de las economías tras la pandemia del COVID-19 y, posteriormente, a la invasión de Ucrania por Rusia en 2022 (esta última, en particular, tuvo importantes efectos en el suministro energético europeo). Como resultado, se produjo un repunte de los precios de la electricidad de casi el 30%, de 20,5 c€/kWh, a 26,5 c€/kWh para la capital media de la UE en el periodo posterior a la invasión. Sin embargo, ahora que la media de la UE es más baja de lo que era en 2022, parece que la carga eléctrica para los vehículos pesados va a continuar su ascenso.

En toda Europa, el coste medio de un camión eléctrico en 100 km es de 20,51 euros, mucho menos que los 51,10 euros que cuesta un camión diésel en la misma distancia.

A medida que mejore la eficiencia y la tecnología de las baterías se generalice y sea menos costosa de producir, los eHGV también serán más asequibles de adquirir.

Baratura y accesibilidad del gasóleo

El gasóleo sigue desempeñando un papel dominante en el sector de los vehículos pesados. Esto se debe a que la infraestructura de gasóleo está bien establecida en Europa desde hace décadas, especialmente en comparación con los cargadores eléctricos para vehículos pesados. La compatibilidad del gasóleo con las tarjetas de combustible y su precio relativamente bajo también lo hacen popular entre los gestores de flotas de camiones.

Sin embargo, al igual que ocurre con la electricidad, el valor del gasóleo fluctúa en todo el continente. Por eso puede parecer más ventajoso seguir utilizando vehículos pesados diésel en países como Moldavia, Georgia y Malta, donde el gasóleo sigue siendo barato. Por el contrario, en países como Islandia y los Países Bajos, donde el gasóleo es relativamente caro, existe un mayor incentivo para cambiar a un camión eléctrico.

Un país con bajo coste de combustible también puede ser más reacio a invertir fuertemente en infraestructura de eHGV por temor a alienar a las flotas tradicionales de camiones, que podrían elegir rutas alternativas como resultado.

El futuro de los camiones eléctricos en Europa

Los camiones eléctricos son el futuro a largo plazo del transporte por carretera. No sólo son más baratos con el paso del tiempo, sino que, con el fuerte ritmo de inversión y construcción de nuevas infraestructuras, también serán mucho más viables desde el punto de vista financiero y estratégico.

Más allá de los beneficios económicos, los vehículos pesados eléctricos también son importantes por su contribución a objetivos medioambientales como el Net Zero. Dado que los vehículos pesados tradicionales contaminan a gran escala, las emisiones ahorradas por los vehículos pesados eléctricos se traducirán en un aire más limpio en toda Europa.

Las siguientes tendencias parece que afectarán a los vehículos pesados eléctricos en el futuro:

- Smart truck parks: Truck parks in the future will evolve to better accommodate eHGVs alongside other smart technological advancements. These truck parks may include up-to-date ultra-fast charging stations, diagnostic machines, battery swap stations, and automated cleaning services, among other features.

- Increased EU regulations: Low Emission Zones (LEZs) already exist in a number of cities (e.g. Paris, Berlin, and Milan) with more European cities likely to follow suit with more stringent EU transport regulations. Fleet operators may opt for eHGVs to meet EU regulations or retrofit their HGVs with cleaner technologies, like smart tachographs.

- AI implementation: AI technology has already had a profound sustainability impact across road haulage — with applications in route optimisation, predictive maintenance, and autonomous vehicle development. Electric vehicles will likely incorporate AI to help drive sustainability in the haulage industry over the coming decades.

- Sustainability: The shift to eHGVs is part of a wider global push toward sustainable living. The effects of extreme weather, including heatwaves and floods across Europe, show no sign of slowing due to climate change. Moving to electric HGVs is one way the world is reducing its dependence on fossil fuels.

- Fuel variety: During the transition to cleaner fuel sources, there will be a variety of HGV types on the road throughout the 2030s. Many will be older diesel models, some will be electric, and others will be powered by alternative fuels such as biofuel made from renewable biomass sources.

Gestionar los costes del eHGV de forma más inteligente

No cabe duda de que los vehículos pesados eléctricos son el futuro. Los beneficios económicos y medioambientales harán que más operadores de flotas y conductores se pasen a los vehículos eléctricos en los próximos años. La duración de este periodo de transición dependerá de la rapidez con la que Europa pueda desarrollar su infraestructura de recarga de vehículos pesados eléctricos.

En la actualidad hay grandes franjas del continente en las que los eHGV no son viables y requieren una amplia optimización de las rutas debido a su menor autonomía. Además, los costes iniciales pueden disuadir a los conductores independientes y a los pequeños operadores de flotas.

La tecnología y la infraestructura seguirán mejorando, y ya existen servicios diseñados para simplificar al máximo la gestión de las flotas de vehículos pesados y los costes asociados. Desde la optimización de rutas y la gestión de flotas hasta mapas de aparcamientos y lavaderos de camiones, SNAP simplifica el transporte por carretera.

[Regístrese hoy en SNAP (https://snapacc.com/sign-up/)